Am 14.

Daniel Harrington

Senior Trading-Analyst · MT5 specialist

☕ 9 Min. Lesezeit

Was Sie lernen werden:

- 1Die Backtesting-Illusion: Warum Ihr 90%-Qualitätstest nichts bedeutet

- 2Overfitting: Der wahre Grund, warum EAs 3 Wochen nach dem Live-Start sterben

- 34 Ausführungsfehler, über die niemand spricht

- 4Das Broker-Problem (Die meisten Trader ignorieren dies völlig)

- 5Wie ein einsatzbereiter EA tatsächlich aussieht

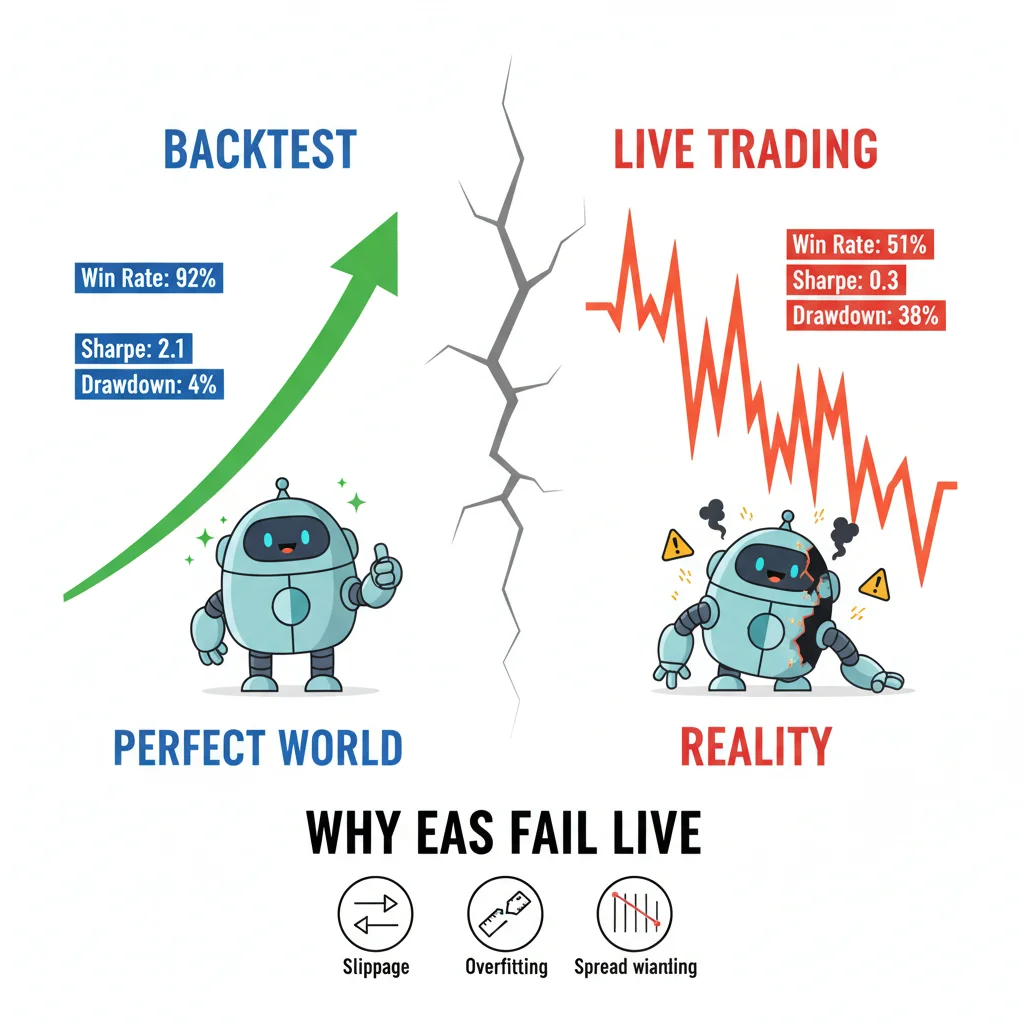

Am 14. März 2023 fiel EUR/USD innerhalb von 4 Stunden um 180 Pips, nachdem die Schlagzeilen über den SVB-Kollaps bekannt wurden. Ich beobachtete, wie drei separate EAs auf meinem Terminal völlig außer Kontrolle gerieten: Einer mittelte sich in die Bewegung hinein, einer drehte zu früh um, und einer... fror einfach ein. Alle drei hatten 2-jährige Backtests mit Sharpe Ratios über 1,8 bestanden. Dieser Tag kostete mich echtes Geld und zwang mich, alles zu überdenken, was ich über den automatisierten Handel zu wissen glaubte. Die Wahrheit ist, dass die meisten MT5 EAs nicht wegen schlechter Logik scheitern. Sie scheitern wegen der Art und Weise, wie sie gebaut, getestet und eingesetzt wurden.

Eine Backtest-Gewinnrate von 92% bedeutet nichts, wenn Slippage, Spread-Ausweitung und Overfitting Ihren EA in Live-Märkten treffen. Drei meiner EAs brachen während des SVB-Kollapses zusammen – alle hatten perfekte Backtests.

Die Backtesting-Illusion: Warum Ihr 90%-Qualitätstest nichts bedeutet

Jede Woche sehe ich, wie jemand in einem Trading-Forum einen Backtest mit einer glatten Equity-Kurve postet und erklärt, sein EA sei bereit für den Live-Handel. Das Problem ist nicht das Ergebnis. Das Problem ist, was das Ergebnis tatsächlich misst.

Der Strategietester von MT5 kann, selbst im Modus 'Jeder Tick basierend auf realen Ticks', das Live-Spread-Verhalten nicht replizieren. Spreads auf EUR/USD während der von mir erwähnten SVB-Panik erreichten bei einigen Brokern 8-12 Pips, während der EA unter Annahme eines festen Spreads von 1,2 Pips gebaut und getestet wurde. Diese einzige Variable verwandelte einen 60-Pips-Ziel-Trade in eine Verlustposition, noch bevor sich der Preis überhaupt bewegte.

Es gibt eine spezifische Einstellung im Strategietester, die die meisten Leute ignorieren: das Kontrollkästchen 'Datum verwenden' in Kombination mit dem Prozentsatz der Modellierungsqualität. Wenn Sie mit 99% Modellierungsqualität, aber mit festen Spreads testen, testen Sie ein Fantasieinstrument. Reale Märkte haben variable Spreads, Requotes (weniger häufig bei ECN, aber immer noch vorhanden) und Latenzspitzen, die Ihr lokaler Backtest nie sieht.

Ich habe denselben EA auf demselben 3-Jahres-Datensatz mit diesen beiden Konfigurationen ausgeführt:

- Fester Spread: 1,5 Pips, kein Slippage-Modell

- Variabler Spread unter Verwendung von Broker-Tickdaten + 1-3 Pips zufälliges Slippage

Die Version mit festem Spread zeigte eine jährliche Rendite von 34%. Die Version mit variablem Spread? 11%. Derselbe EA. Derselbe Zeitraum. Der Unterschied ist das, was Sie tatsächlich erleben werden, wenn der Trade live geht. Verwenden Sie immer, immer das Ausführungsmodell 'Zufällige Verzögerungen' im Strategietester. Es ist in den Einstellungen versteckt, aber es ist das Realistischste, was die Plattform bietet. Sie finden es unter Ausführung in den Testereigenschaften, stellen Sie es auf 50-200 ms ein, um eine reale Orderlatenz zu simulieren.

Hier wird auch Ihr Positionsgrößenrechner während des Tests entscheidend: Wenn Sie den realen Spread nicht in Ihre Risiko-pro-Trade-Berechnung einbeziehen, sind Ihre Positionsgrößen von Anfang an falsch.

Overfitting: Der wahre Grund, warum EAs 3 Wochen nach dem Live-Start sterben

Hier ist eine Aussage, zu der ich mich ohne Einschränkung bekenne: Die Mehrheit der Retail-EAs ist überoptimiert (overfit). Nicht leicht. Massiv.

Overfitting tritt auf, wenn Sie die Parameter eines EAs so präzise an historische Daten anpassen, dass der EA die Vergangenheit auswendig gelernt hat, anstatt daraus zu lernen. Die genetische Optimierungs-Engine von MT5 ist unglaublich leistungsstark und in den falschen Händen unglaublich gefährlich. Ich habe Trader gesehen, die 50.000 Optimierungsdurchläufe an einem 12-monatigen Datensatz durchgeführt, den Parametersatz mit dem höchsten Profitfaktor ausgewählt und den Tag beendet haben. Das ist keine Strategieentwicklung. Das ist Kurvenanpassung mit zusätzlichen Schritten.

Ein echter Test für Overfitting ist der Walk-Forward-Test. Sie teilen Ihre Daten auf: optimieren auf den ersten 70%, dann führen Sie einen blinden Forward-Test auf den restlichen 30% durch. Wenn Ihr Profitfaktor im Out-of-Sample-Zeitraum von 2,4 auf 0,8 fällt, ist der EA überoptimiert. Punkt. Handeln Sie ihn nicht.

Die Mathematik ist hier wichtig. Ihre Optimierungspopulation sollte deutlich kleiner sein als die Freiheitsgrade Ihres Datensatzes. Eine grobe Regel, die ich verwende: Wenn Sie mehr als einen optimierbaren Parameter pro 1.000 Bars Daten haben, befinden Sie sich bereits in gefährlichem Gebiet. Ein EA mit 8 freien Parametern, getestet auf 2.000 Bars von 1H-Daten, ist keine Strategie. Es ist ein auswendig gelerntes Muster.

Ich habe diesen Fehler 2019 selbst mit einem Mean-Reversion-EA auf GBP/USD gemacht. Wunderschön optimiert auf Daten von 2016-2018. Der Parametersatz enthielt 11 Variablen. Ging im Januar 2019 live und erreichte innerhalb von 6 Wochen einen Drawdown von 22%, bevor ich ihn beendete. Die Lektion blieb hängen. Jetzt betrachte ich jede Verschlechterung des Forward-Tests über 40% als ein klares No-Go. Wenn der EA im Optimierungs-Sample 10.000 $ verdient hat, aber nur 5.000 $ in einem vergleichbar großen Forward-Sample, ist das grenzwertig akzeptabel. Wenn er 10.000 $ verdient und 3.000 $ im Forward-Test verloren hat, ist das Müll.

Für einen tieferen Einblick, wie Spread und Ausführungsqualität je nach Instrument variieren, lohnt es sich, den EUR/USD-Leitfaden zu lesen, bevor Sie sich auf ein Hauptpaar als primären Markt Ihres EAs festlegen.

💡 Winstons Tipp

Die Codelogik bekommt die ganze Aufmerksamkeit.

Ihr EA funktionierte perfekt in 10 Jahren Backtests – dann traf er auf reale Spreads, Slippage und Requotes. Willkommen im Live-Handel.

4 Ausführungsfehler, über die niemand spricht

Die Codelogik bekommt die ganze Aufmerksamkeit. Die Ausführung bekommt keine. Das ist verkehrt herum.

Hier sind die vier häufigsten Ausführungsfehler, die ich bei Kunden-EAs diagnostiziert habe:

-

Race Conditions bei Orderänderungen: Der EA versucht, einen Stop Loss auf demselben Tick zu ändern, auf dem der Preis ihn auslöst. In MQL5 erhalten Sie, wenn Sie

OrderModify()aufrufen, ohne zuvor die Rückgabewerte vonOrderSelect()zu prüfen, stille Fehler, die Order wird nicht geändert, es wird kein Fehler in Ihr Log geworfen, und Ihr Risiko ist nun unkontrolliert. -

Nichtberücksichtigung der Dezimalstellen des Brokers: Einige Broker quotieren EUR/USD mit 5 Dezimalstellen, andere mit 4. Wenn Ihre Stop-Loss-Berechnung einen festen Pip-Wert verwendet, ohne

_Digitszu prüfen, wird Ihr SL 10x zu nah oder zu weit platziert. Ich habe gesehen, wie dies Konten ausgelöscht hat. -

Ignorieren von

IsTradeAllowed(): Diese Funktion gibt bei einigen Brokern während Nachrichtenereignissen, bei Marktschluss und wenn das Konto ausstehende Margin-Probleme hat, false zurück. Wenn Ihr EA dies nicht vor jedem Orderversuch prüft, haben Sie Einträge, die stillschweigend fehlschlagen, während der EA denkt, er sei in einem Trade. -

Tick-basierte Einstiegslogik bei langsamen Verbindungen: EAs, die bei jedem neuen Tick auslösen, funktionieren auf einem VPS mit 5 ms Latenz einwandfrei. Bei einer Heim-Internetverbindung mit 80-150 ms Latenz kann der Tick, der Ihre Einstiegslogik ausgelöst hat, 3-4 Ticks alt sein, bis Ihre Order den Broker erreicht. Sie kaufen zu einem Preis, der nicht mehr existiert.

Die Lösung für Punkt 4 besteht darin, die Einstiegslogik, wo möglich, von OnTick() auf OnTradeTransaction() zu verlagern oder einen maximal akzeptablen Slippage-Parameter hinzuzufügen und Ausführungen außerhalb dieses Bereichs abzulehnen. Es ist kein glamouröser Code. Aber es ist der Unterschied zwischen einem Live-EA und einer Verbindlichkeit.

Um Orders sauber zu platzieren, ohne sich mit Formular-Dialogen auseinandersetzen zu müssen, die ihre eigene Latenz einführen, verwende ich Pulsar Terminals Drag Trader, wenn ich EA-Positionen semi-manuell verwalte. Sie ziehen direkt auf dem Chart, und SL/TP werden in Echtzeit aktualisiert, was in einer Live-Position tatsächlich schneller ist als jedes Dialogfeld.

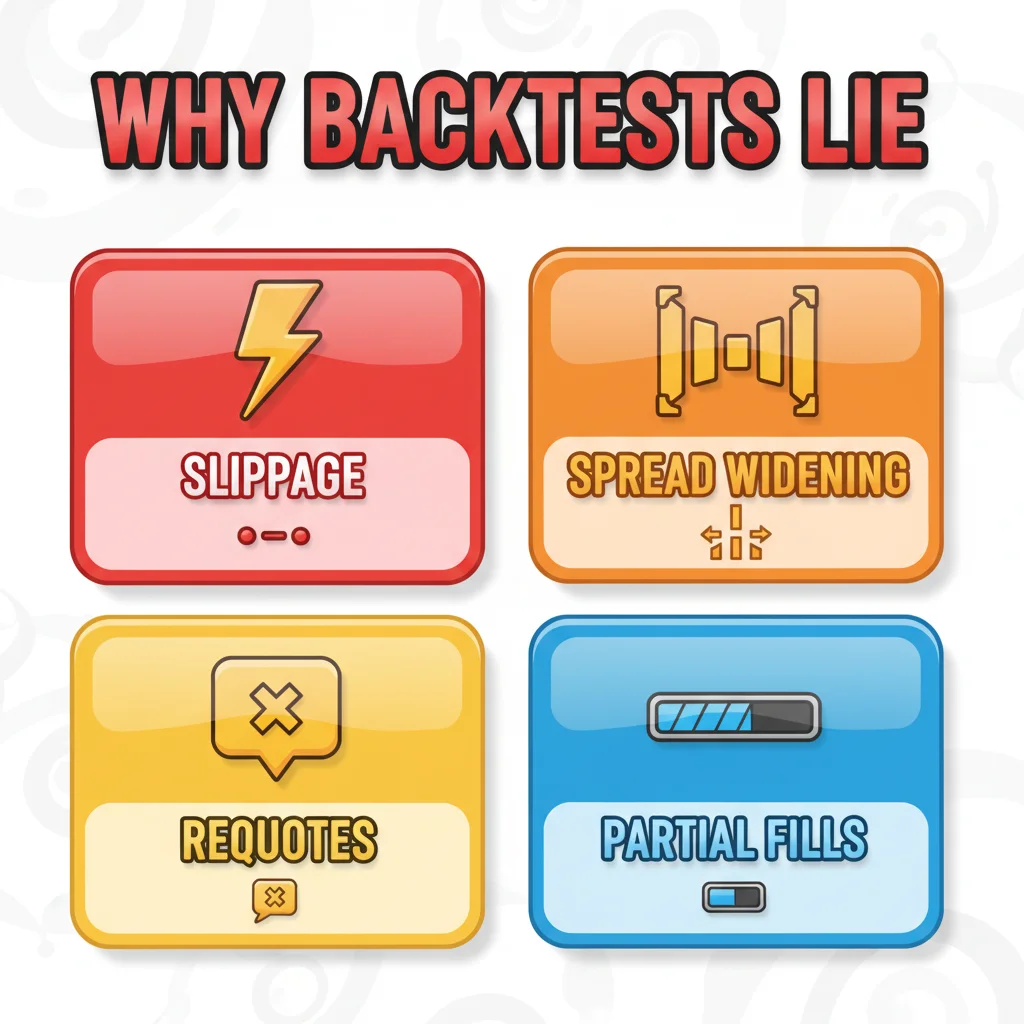

Ihr Backtest geht von perfekten Ausführungen zu exakten Preisen mit festen Spreads aus. Live-Märkte haben Slippage, Spread-Ausweitung während Nachrichten, Requotes und Teilausführungen. Kein EA ist immun.

Das Broker-Problem (Die meisten Trader ignorieren dies völlig)

Ihr EA handelt nicht den Markt. Er handelt den Feed des Marktes von Ihrem Broker. Dieser Unterschied ist enorm wichtig.

Ich habe denselben EA, denselben VPS, dieselben Einstellungen bei drei verschiedenen Brokern gleichzeitig über einen Testzeitraum von 6 Wochen im 3. Quartal 2022 laufen lassen. Die Ergebnisse waren nicht annähernd gleich:

- Broker A (ECN, durchschnittlicher Spread EUR/USD 0,8 Pips): +4,2% netto

- Broker B (STP, durchschnittlicher Spread 1,8 Pips): +1,1% netto

- Broker C (Market Maker, fester Spread 2,0 Pips): -2,3% netto

Derselbe EA. Derselbe Markt. Völlig unterschiedliche Ergebnisse, rein aufgrund des Ausführungsmodells und der Spread-Kosten.

Scalping-EAs sind hier am empfindlichsten. Ein EA, der 10 Pips mit einem 5-Pips-Stop anstrebt, arbeitet mit einem R:R-Verhältnis von 2:1. Fügt man 2 Pips Spread hinzu, wird daraus ein 10-Pips-Ziel mit einem effektiven Risiko von 7 Pips, was näher an 1,4:1 liegt. Die Mathematik untergräbt den Vorteil vollständig. Deshalb scheitern Scalping-EAs, die in Backtests Geld drucken, im Live-Handel so konsequent; der Backtest verwendete eine Spread-Annahme, die kein echter Broker während volatiler Sitzungen berechnet.

Bevor Sie einen EA live einsetzen, lassen Sie ihn mindestens 3 Wochen lang auf einem Demokonto bei dem tatsächlichen Broker laufen, den Sie verwenden möchten. Nicht auf einem Demokonto eines anderen Brokers. Nicht auf einer Prop-Firm-Simulation mit anderer Ausführung. Ihr spezifischer Broker, Ihr spezifischer Kontotyp. Überprüfen Sie die Ausführungsprotokolle im Journal-Tab von MT5 nach jedem Trade. Wenn Sie bei Ausführungen ein konsistentes Slippage von 1+ Pips feststellen, ist der Vorteil Ihres EAs wahrscheinlich bereits dahin.

Broker-Auswahl-Reviews wie das IC Markets Review können Ihnen eine Grundlage dafür geben, wie die ECN-Ausführung in der Praxis tatsächlich aussieht.

💡 Winstons Tipp

Lassen Sie mich beschreiben, worauf ich achte, bevor ich einen EA für echtes Geld bereit halte.

Verschiedene Broker, verschiedene Tickdaten, verschiedene Spreads. Ein für einen Broker optimierter EA kann bei einem anderen völlig versagen.

Wie ein einsatzbereiter EA tatsächlich aussieht

Lassen Sie mich beschreiben, worauf ich achte, bevor ich einen EA für echtes Geld bereit halte. Dies ist keine Checkliste, die Sie ausdrucken und vergessen. Es ist ein Standard, den die meisten EAs nicht erreichen.

Erstens muss der Backtest variable Spreads, zufällige Ausführungsverzögerungen und eine Out-of-Sample-Walk-Forward-Validierung verwenden. Die Verschlechterung des Forward-Tests sollte bei vergleichbaren Datenlängen unter 40% liegen. Wenn Sie 3 Jahre zurückgetestet haben, führen Sie einen Walk-Forward-Test über 1 Jahr durch. Nicht 3 Monate.

Zweitens benötigt der EA einen harten Drawdown-Schutzschalter im Code. So etwas wie dies in MQL5:

double maxDrawdown = 0.10; // 10% max

double startBalance = AccountInfoDouble(ACCOUNT_BALANCE);

if((startBalance - AccountInfoDouble(ACCOUNT_EQUITY)) / startBalance >= maxDrawdown) {

// Close all positions and disable EA

ExpertRemove();

}

Das ist grundlegend. Ich bin immer wieder schockiert, wie viele Produktions-EAs dies nicht haben.

Drittens sollte der ATR-Indikator Teil der Positionsgrößenbestimmung des EAs sein, nicht nur seiner Einstiegslogik. Eine feste Lot-Größe in einem volatilitätsvariablen Markt ist ein Rezept für inkonsistentes Risiko. ATR(14) auf dem H1-Chart gibt Ihnen ein Echtzeitmaß dafür, wie stark sich der Markt bewegt. Ihr Stop Loss und Ihre Positionsgröße sollten damit skalieren.

Viertens muss der EA über mehrere Marktregime hinweg getestet werden, nicht nur über eines. Ein EA, der auf dem Trendmarkt von 2020-2021 optimiert wurde, wird im Range- und Hochvolatilitätsregime von 2022-2023 zerstört werden. Verwenden Sie in Ihrem Datensatz mindestens ein Trendjahr und ein choppy Jahr.

Fünftens möchte ich eine Monte-Carlo-Simulation der Backtest-Ergebnisse sehen. MT5 bietet dies nicht nativ an, aber Tools wie StrategyQuant oder sogar eine einfache Excel-Simulation mit Ihren Trade-by-Trade-Ergebnissen können die Reihenfolge Ihrer Gewinne und Verluste randomisieren, um Ihnen den realistischen Worst-Case-Drawdown zu zeigen. Wenn Ihr simulierter Worst-Case 35% beträgt, Sie sich aber nur mit 15% wohlfühlen, ist der EA für Ihr Konto falsch, egal wie gut der Durchschnitt aussieht.

Die meisten EAs scheitern nicht, weil die Idee dahinter falsch war. Sie scheitern, weil der Validierungsprozess faul war, der Ausführungscode unter realen Bedingungen ungetestet blieb und die Broker-Umgebung angenommen statt gemessen wurde. Beheben Sie diese drei Dinge, und Ihre Live-Ergebnisse werden viel näher an dem liegen, was Ihre Backtests versprochen haben.

Haftungsausschluss: Dieser Artikel dient ausschließlich Bildungszwecken und stellt keine Anlageberatung dar. Der Handel mit Forex und CFDs birgt ein erhebliches Verlustrisiko. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Führen Sie immer Ihre eigene Recherche durch und berücksichtigen Sie Ihre finanzielle Situation, bevor Sie handeln. Riskieren Sie niemals Geld, das Sie sich nicht leisten können zu verlieren.

Prof. Winstons Lektion

Wichtige Erkenntnisse:

- ✓Ein perfekter Backtest bedeutet nichts, wenn der EA an historische Daten überoptimiert ist

- ✓Slippage, Spread-Ausweitung und Requotes zerstören EAs, die diese im Backtesting nie erlebt haben

- ✓Die Tickdaten und Ausführungsgeschwindigkeit Ihres Brokers beeinflussen die EA-Performance direkt – testen Sie beim Live-Broker

- ✓Ein einsatzbereiter EA geht elegant mit Fehlern um: Er verwaltet Slippage, hat maximale Drawdown-Limits und protokolliert alles

❓ Häufig gestellte Fragen

Q1Wie viele Daten sollte ich verwenden, um einen MT5 EA zu backtesten, bevor ich ihn als gültig betrachte?

Mindestens 3 Jahre Tickdaten, die verschiedene Marktbedingungen abdecken, mindestens eine starke Trendphase und eine volatile/seitwärts gerichtete Phase. Für EAs mit mehr als 5 optimierbaren Parametern würde ich das auf 5 Jahre ausdehnen. Die Schlüsselzahl sind jedoch nicht die Jahre, sondern das Verhältnis von Parameteranzahl zu getesteten Bars. Mehr als ein freier Parameter pro 1.000 Bars ist bereits ein Warnsignal für Overfitting. Für Scalping-EAs auf M5-Charts könnten 3 Jahre ausreichen, um genügend Bars zu erhalten, aber Sie müssen überprüfen, ob die Qualität Ihrer Tickdaten aus der Historie Ihres Brokers tatsächlich vollständig ist; Lücken in den Tickdaten lassen Ihre Ergebnisse sauberer aussehen, als sie in Wirklichkeit sind.

Q2Warum funktioniert mein EA auf dem Demokonto gut, scheitert aber live beim selben Broker?

Das ist häufiger, als die Leute zugeben. Demokonten bei den meisten Brokern verwenden ein etwas anderes Ausführungsmodell als Live-Konten; insbesondere sind Demo-Ausführungen oft sauberer und schneller mit engeren Spreads während Perioden geringer Liquidität. Einige Broker leiten Demo- und Live-Orders auch über unterschiedliche Infrastrukturen. Um dies zu testen, sollten Sie beide Konten 2-4 Wochen lang gleichzeitig laufen lassen und die Ausführungspreise Trade für Trade vergleichen. Wenn Ihre Live-Ausführungen durchweg 0,5-1 Pip schlechter sind als auf dem Demo, ist das ein Unterschied im Ausführungsmodell, und er ist real. Er wird sich über Hunderte von Trades gegen Sie summieren. Prüfen Sie auch, ob Ihr Live-Konto STP ist, während Ihr Demo-Konto ECN ist; dies geschieht häufiger, als Broker gerne zugeben.

Q3Kann ein EA, der bei einem Währungspaar versagt hat, bei einem anderen funktionieren?

Manchmal ja, aber Sie müssen ihn auf dem neuen Instrument vollständig neu validieren; gehen Sie nicht davon aus, dass die Parameter übertragen werden. Verschiedene Paare haben unterschiedliche Volatilitätsprofile, Spread-Verhalten und sitzungsbasierte Liquiditätsmuster. Ein EA, der auf dem Verhalten von EUR/USD während der Londoner Sitzung aufgebaut ist, kann für GBP/JPY, das seine eigenen Volatilitätsspitzen während der Überlappung der asiatischen/Londoner Sitzung aufweist, völlig falsch sein. Sie müssten auf den Daten des neuen Paares neu optimieren (vorsichtig, ohne Overfitting), einen neuen Walk-Forward-Test durchführen und ihn idealerweise 4-6 Wochen lang auf dem tatsächlichen Broker im Demomodus testen. Die zugrunde liegende Logik könnte übertragbar sein. Die spezifischen Parameterwerte werden es jedoch mit ziemlicher Sicherheit nicht sein.

Q4Was ist der minimale Forward-Testzeitraum, bevor ein EA auf einem Live-Konto eingesetzt wird?

Ich verwende 100 abgeschlossene Trades als Minimum, nicht einen Zeitraum. Zeiträume sind irreführend, da ein langsamer Markt Ihnen in 3 Monaten 40 Trades bescheren könnte, während ein schneller Markt 200 Trades liefert. Sie benötigen eine statistisch aussagekräftige Stichprobe der tatsächlichen Entscheidungsfindung Ihres EAs. Wenn Ihr EA durchschnittlich 5 Trades pro Woche macht, sind das 20 Wochen Demohandel, bevor Sie einen Live-Einsatz in Betracht ziehen, also etwa 5 Monate. Ich weiß, das fühlt sich lang an. Aber es ist kürzer, als sich von einem gesprengten Konto zu erholen. Die andere Sache, die ich überprüfe, ist, ob die Forward-Testergebnisse innerhalb des Monte-Carlo-Konfidenzintervalls des Backtests liegen. Wenn der Forward-Test-Drawdown das 95. Perzentil Ihrer Monte-Carlo-Simulation überschreitet, hat sich etwas am Markt geändert, und der EA muss vor dem Live-Einsatz neu bewertet werden.

Wie nützlich war dieser Artikel?

Klicken Sie auf einen Stern

Kommentare

Bleiben Sie den Märkten voraus

Erhalten Sie wöchentliche Marktanalysen, Trading-Strategien und MT5-Tipps direkt in Ihr Postfach. Kein Spam, jederzeit abbestellbar.

Über den Autor

Daniel Harrington

Senior Trading-Analyst

Daniel Harrington ist Senior Trading-Analyst mit einem MScF (Master of Science in Finance) mit Spezialisierung auf quantitatives Asset- und Risikomanagement. Mit über 12 Jahren Erfahrung auf Forex- und Derivatemärkten behandelt er MT5-Plattformoptimierung, algorithmische Handelsstrategien und praktische Einblicke für Retail-Trader.

Pulsar Terminal herunterladen

Alle diese Rechner sind in Pulsar Terminal mit Echtzeit-Daten Ihres MT5-Kontos integriert.

Pulsar Terminal herunterladenDas könnte Sie auch interessieren

Risikohinweis

Der Handel mit Finanzinstrumenten birgt erhebliche Risiken und ist möglicherweise nicht für alle Anleger geeignet. Vergangene Ergebnisse garantieren keine zukünftigen Renditen. Dieser Inhalt dient ausschließlich Bildungszwecken und stellt keine Anlageberatung dar. Führen Sie immer Ihre eigene Recherche durch, bevor Sie handeln.