El 14 de marzo de 2023, el EUR/USD cayó 180 pips en 4 horas después de que las noticias sobre el colapso de SVB salieran a la luz.

Daniel Harrington

Analista de Trading Senior · MT5 specialist

☕ 11 min de lectura

Lo que aprenderás:

- 1La ilusión del backtesting: Por qué tu prueba de calidad del 90% no significa nada

- 2Sobreajuste: La verdadera razón por la que los EAs mueren 3 semanas después de salir en vivo

- 34 Fallos de Ejecución de los que Nadie Habla

- 4El Problema del Bróker (La Mayoría de los Traders Ignoran Completamente Esto)

- 5Cómo es realmente un EA Desplegable

El 14 de marzo de 2023, el EUR/USD cayó 180 pips en 4 horas después de que las noticias sobre el colapso de SVB salieran a la luz. Observé cómo tres EAs diferentes en mi terminal se descontrolaban por completo: uno promedió a la baja en el movimiento, otro revirtió demasiado pronto y otro simplemente... se congeló. Los tres habían superado backtests de 2 años con ratios de Sharpe superiores a 1.8. Ese día me costó dinero real y me obligó a replantearme todo lo que creía saber sobre el trading automatizado. La verdad es que la mayoría de los EAs de MT5 no fallan por una mala lógica. Fallan por cómo fueron construidos, probados y desplegados.

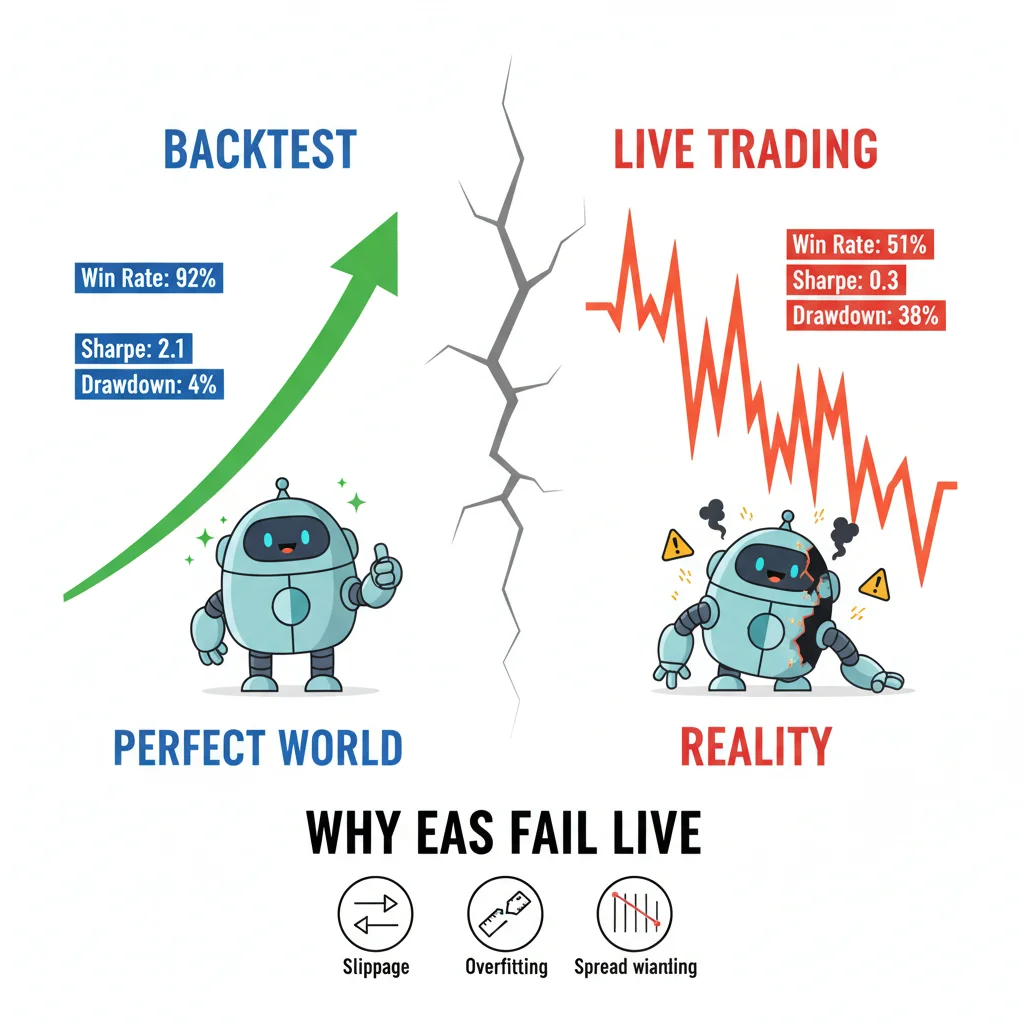

Una tasa de éxito del 92% en backtest no significa nada cuando el slippage, la ampliación del spread y el sobreajuste afectan a tu EA en mercados reales. Tres de mis EAs se averiaron durante el colapso de SVB; todos tenían backtests perfectos.

La ilusión del backtesting: Por qué tu prueba de calidad del 90% no significa nada

Cada semana veo a alguien publicar un backtest en un foro de trading con una curva de equidad suave y declarar que su EA está listo para operar en vivo. El problema no es el resultado. El problema es lo que el resultado está midiendo realmente.

El Probador de Estrategias de MT5, incluso en el modo 'Cada tick basado en ticks reales', no puede replicar el comportamiento del spread en vivo. Los spreads en EUR/USD durante el pánico de SVB que mencioné alcanzaron 8-12 pips en algunos brokers, cuando el EA fue construido y probado asumiendo un spread fijo de 1.2 pips. Esa única variable convirtió una operación con objetivo de 60 pips en una posición perdedora antes de que el precio se moviera.

Hay una configuración específica en el Probador de Estrategias que la mayoría de la gente ignora: la casilla 'Usar fecha' combinada con el porcentaje de calidad de modelado. Si estás probando con un 99% de calidad de modelado pero con spreads fijos, estás probando un instrumento de fantasía. Los mercados reales tienen spreads variables, requotes (menos comunes en ECN pero aún presentes) y picos de latencia que tu backtest local nunca ve.

He ejecutado el mismo EA en el mismo conjunto de datos de 3 años con estas dos configuraciones:

- Spread fijo: 1.5 pips, sin modelo de slippage

- Spread variable usando datos de ticks del broker + 1-3 pips de slippage aleatorio

La versión con spread fijo mostró un retorno anual del 34%. ¿La versión con spread variable? 11%. Mismo EA. Mismo período. La diferencia es lo que realmente experimentarás cuando la operación se ejecute en vivo. Siempre, siempre usa el modelo de ejecución 'Retrasos aleatorios' en el Probador de Estrategias. Está oculto en la configuración, pero es lo más cercano al realismo que ofrece la plataforma. Lo puedes encontrar en Ejecución en las propiedades del probador, configúralo a 50-200ms para simular la latencia real de las órdenes.

Aquí también es donde tu calculadora de tamaño de posición se vuelve crítica durante las pruebas: si no estás teniendo en cuenta el spread real en tu cálculo de riesgo por operación, tus tamaños de posición serán incorrectos desde el principio.

Sobreajuste: La verdadera razón por la que los EAs mueren 3 semanas después de salir en vivo

Aquí hay una afirmación a la que me comprometo sin reservas: la mayoría de los EAs minoristas están sobreajustados. No ligeramente. Masivamente.

El sobreajuste ocurre cuando optimizas los parámetros de un EA con tanta precisión contra datos históricos que el EA ha memorizado el pasado en lugar de aprender de él. El motor de optimización genética de MT5 es increíblemente potente e increíblemente peligroso en las manos equivocadas. He visto a traders ejecutar 50,000 optimizaciones en un conjunto de datos de 12 meses, elegir el conjunto de parámetros con el factor de beneficio más alto y darlo por bueno. Eso no es desarrollo de estrategias. Eso es ajuste de curvas con pasos adicionales.

Una prueba real para el sobreajuste es la prueba walk-forward. Divides tus datos: optimizas en el primer 70%, luego ejecutas una prueba forward ciega en el 30% restante. Si tu factor de beneficio cae de 2.4 a 0.8 en el período fuera de la muestra, el EA está sobreajustado. Punto final. No lo operes.

Las matemáticas importan aquí. Tu población de optimización debe ser significativamente menor que los grados de libertad de tu conjunto de datos. Una regla aproximada que uso: si tienes más de un parámetro optimizable por cada 1,000 barras de datos, ya estás en territorio peligroso. Un EA con 8 parámetros libres probado en 2,000 barras de datos de 1H no es una estrategia. Es un patrón memorizado.

Yo mismo cometí este error en 2019 con un EA de reversión a la media en GBP/USD. Optimizado maravillosamente con datos de 2016-2018. El conjunto de parámetros incluía 11 variables. Salió en vivo en enero de 2019 y sufrió una reducción del 22% en 6 semanas antes de que lo eliminara. La lección me quedó grabada. Ahora trato cualquier degradación de la prueba forward superior al 40% como un rotundo no. Si el EA ganó $10,000 en la muestra de optimización pero solo $5,000 en una muestra forward de tamaño comparable, eso es aceptable. Si ganó $10,000 y perdió $3,000 en forward, eso es basura.

Para una mirada más profunda sobre cómo el spread y la calidad de ejecución varían según el instrumento, la guía de EUR/USD vale la pena leerla antes de comprometerte con cualquier par importante como mercado principal de tu EA.

💡 Consejo de Winston

La lógica del código acapara toda la atención.

Tu EA funcionó perfectamente en 10 años de backtests — luego se encontró con spreads reales, slippage y requotes. Bienvenido al trading en vivo.

4 Fallos de Ejecución de los que Nadie Habla

La lógica del código acapara toda la atención. La ejecución no recibe ninguna. Eso es al revés.

Aquí están los cuatro fallos de nivel de ejecución más comunes que he diagnosticado en los EAs de clientes:

-

Condiciones de carrera en la modificación de órdenes: El EA intenta modificar un stop loss en el mismo tick en que el precio lo activa. En MQL5, si llamas a

OrderModify()sin verificar primero los valores de retorno deOrderSelect(), obtendrás fallos silenciosos, la orden no se modificará, no se registrará ningún error en tu log y tu riesgo quedará sin control. -

No tener en cuenta los decimales del broker: Algunos brokers cotizan el EUR/USD con 5 decimales, otros con 4. Si tu cálculo de stop loss utiliza un valor de pip fijo sin verificar

_Digits, tu SL se colocará 10 veces demasiado cerca o demasiado lejos. He visto esto arruinar cuentas. -

Ignorar

IsTradeAllowed(): Esta función devuelve falso durante eventos de noticias en algunos brokers, durante el cierre del mercado y cuando la cuenta tiene problemas de margen pendientes. Si tu EA no verifica esto antes de cada intento de orden, tendrás entradas que fallarán silenciosamente mientras el EA cree que está en una operación. -

Lógica de entrada basada en ticks en conexiones lentas: Los EAs que se activan con cada nuevo tick funcionan bien en un VPS con 5ms de latencia. En una conexión a internet doméstica con 80-150ms de latencia, el tick que activó tu lógica de entrada puede tener 3-4 ticks de antigüedad para cuando tu orden llega al broker. Estás comprando a un precio que ya no existe.

La solución para el punto 4 es cambiar la lógica de entrada de OnTick() a OnTradeTransaction() siempre que sea posible, o añadir un parámetro de slippage máximo aceptable y rechazar las ejecuciones fuera de ese rango. No es un código glamuroso. Pero es la diferencia entre un EA en vivo y una responsabilidad.

Para colocar órdenes de forma limpia sin lidiar con diálogos de formulario que introducen su propia latencia, utilizo el Drag Trader de Pulsar Terminal cuando gestiono posiciones de EA de forma semi-manual; arrastras directamente en el gráfico y el SL/TP se actualiza en tiempo real, lo cual es genuinamente más rápido que cualquier cuadro de diálogo cuando estás en una posición en vivo.

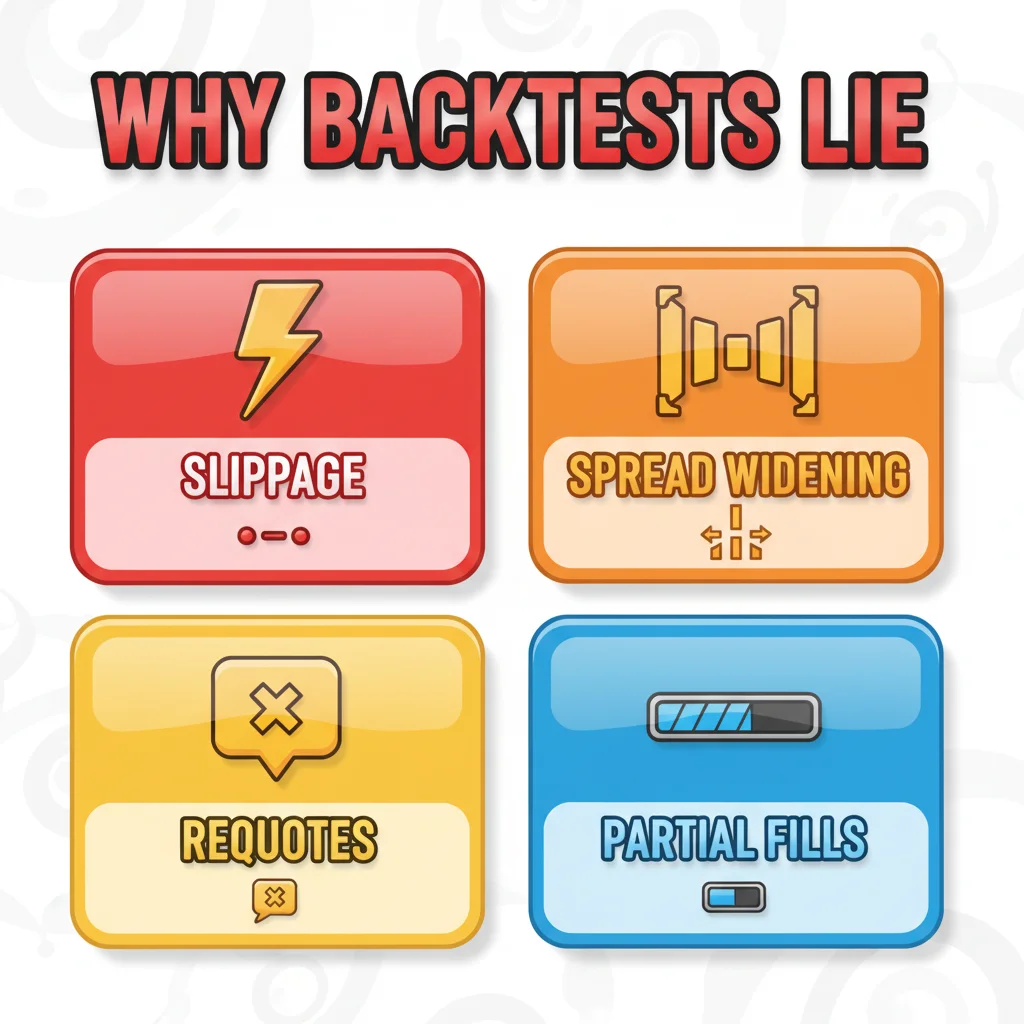

Tu backtest asume ejecuciones perfectas a precios exactos con spreads fijos. Los mercados en vivo tienen slippage, ampliación del spread durante las noticias, requotes y ejecuciones parciales. Ningún EA es inmune.

El Problema del Bróker (La Mayoría de los Traders Ignoran Completamente Esto)

Tu EA no opera el mercado. Opera el feed del mercado de tu bróker. Esa distinción importa enormemente.

He ejecutado exactamente el mismo EA, el mismo VPS, las mismas configuraciones en tres brokers diferentes simultáneamente durante un período de prueba de 6 semanas en el tercer trimestre de 2022. Los resultados no fueron cercanos:

- Bróker A (ECN, spread promedio EUR/USD 0.8 pips): +4.2% neto

- Bróker B (STP, spread promedio 1.8 pips): +1.1% neto

- Bróker C (market maker, fijo 2.0 pips): -2.3% neto

Mismo EA. Mismo mercado. Resultados completamente diferentes, puramente debido al modelo de ejecución y los costos de spread.

Los EAs de scalping son los más sensibles a esto. Un EA que apunta a 10 pips con un stop de 5 pips opera con una relación R:R de 2:1. Añade 2 pips de spread y eso se convierte en un objetivo de 10 pips con un riesgo efectivo de 7 pips, lo que está más cerca de 1.4:1. Las matemáticas erosionan completamente la ventaja. Por eso los EAs de scalping que generan dinero en los backtests fallan tan consistentemente en vivo; el backtest utilizó una suposición de spread que ningún bróker real cobra durante sesiones volátiles.

Antes de desplegar cualquier EA en vivo, ejecútalo durante un mínimo de 3 semanas en una cuenta demo con el bróker real que planeas usar. No la demo de otro bróker. No una simulación de una firma de prop trading con una ejecución diferente. Tu bróker específico, tu tipo de cuenta específico. Revisa los logs de ejecución en la pestaña 'Diario' de MT5 después de cada operación. Si ves un slippage consistente de 1+ pips en las ejecuciones, la ventaja de tu EA probablemente ya se ha ido.

Las revisiones de selección de brókers como la revisión de IC Markets pueden darte una base de cómo se ve realmente la ejecución ECN en la práctica.

💡 Consejo de Winston

Permítanme describir lo que busco antes de considerar que cualquier EA está listo para dinero real.

Diferentes brokers, diferentes datos de ticks, diferentes spreads. Un EA optimizado para un bróker puede fallar completamente en otro.

Cómo es realmente un EA Desplegable

Permítanme describir lo que busco antes de considerar que cualquier EA está listo para dinero real. Esto no es una lista de verificación que imprimes y olvidas. Es un estándar que la mayoría de los EAs no alcanzan.

Primero, el backtest debe usar spreads variables, retrasos de ejecución aleatorios y validación walk-forward fuera de la muestra. La degradación de la prueba forward debe ser inferior al 40% en longitudes de datos comparables. Si hiciste backtest de 3 años, haz walk-forward de 1 año. No de 3 meses.

Segundo, el EA necesita un interruptor de circuito de drawdown duro en el código. Algo como esto en MQL5:

double maxDrawdown = 0.10; // 10% max

double startBalance = AccountInfoDouble(ACCOUNT_BALANCE);

if((startBalance - AccountInfoDouble(ACCOUNT_EQUITY)) / startBalance >= maxDrawdown) {

// Close all positions and disable EA

ExpertRemove();

}

Esto es básico. Me sorprende constantemente cuántos EAs en producción no lo tienen.

Tercero, el indicador ATR debería ser parte del dimensionamiento de la posición del EA, no solo de su lógica de entrada. El dimensionamiento de lotes fijo en un mercado con volatilidad variable es una receta para un riesgo inconsistente. El ATR(14) en el gráfico H1 te da una medida en tiempo real de cuánto se está moviendo el mercado. Tu stop loss y el tamaño de tu posición deben escalar con él.

Cuarto, el EA debe ser probado en múltiples regímenes de mercado, no solo en uno. Un EA optimizado en el mercado de tendencia de 2020-2021 será destruido en el régimen de rango y alta volatilidad de 2022-2023. Usa al menos un año de tendencia y un año volátil en tu conjunto de datos.

Quinto, quiero ver una simulación de Monte Carlo ejecutada sobre los resultados del backtest. MT5 no hace esto de forma nativa, pero herramientas como StrategyQuant o incluso una simulación básica de Excel usando tus resultados operación por operación pueden aleatorizar el orden de tus ganancias y pérdidas para mostrarte el drawdown realista en el peor de los casos. Si tu peor caso simulado es del 35% pero solo te sientes cómodo con el 15%, el EA es incorrecto para tu cuenta, independientemente de lo bien que se vea el promedio.

La mayoría de los EAs fallan no porque la idea detrás de ellos fuera incorrecta. Fallan porque el proceso de validación fue perezoso, el código de ejecución no fue probado bajo condiciones reales y el entorno del bróker fue asumido en lugar de medido. Corrige esas tres cosas y tus resultados en vivo se verán mucho más cerca de lo que prometieron tus backtests.

Descargo de responsabilidad: Este artículo tiene fines educativos únicamente y no constituye asesoramiento de inversión. Operar con forex y CFDs conlleva un riesgo significativo de pérdida. El rendimiento pasado no es indicativo de resultados futuros. Siempre investiga por tu cuenta y considera tu situación financiera antes de operar. Nunca arriesgues dinero que no puedas permitirte perder.

Lección del Prof. Winston

Puntos clave:

- ✓Un backtest perfecto no significa nada si el EA está sobreajustado a datos históricos

- ✓El slippage, la ampliación del spread y los requotes destruyen los EAs que nunca los experimentaron en el backtesting

- ✓Los datos de ticks y la velocidad de ejecución de tu bróker afectan directamente el rendimiento del EA — prueba en el bróker real

- ✓Un EA desplegable maneja los fallos con elegancia: gestiona el slippage, tiene límites máximos de drawdown y registra todo

❓ Preguntas frecuentes

Q1¿Cuántos datos debo usar para hacer backtest a un EA de MT5 antes de considerarlo válido?

Como mínimo, 3 años de datos de ticks que cubran diferentes condiciones de mercado, al menos un período de fuerte tendencia y un período volátil/de rango. Para EAs con más de 5 parámetros optimizables, lo extendería a 5 años. Sin embargo, el número clave no son los años, sino la relación entre el número de parámetros y las barras probadas. Más de un parámetro libre por cada 1,000 barras ya es una señal de alerta de sobreajuste. Para EAs de scalping en gráficos M5, 3 años podrían darte suficientes barras, pero necesitas verificar que la calidad de tus datos de ticks del historial de tu bróker sea realmente completa; las lagunas en los datos de ticks harán que tus resultados parezcan más limpios de lo que son en realidad.

Q2¿Por qué mi EA funciona bien en demo pero falla en vivo con el mismo bróker?

Esto es más común de lo que la gente admite. Las cuentas demo en la mayoría de los brokers utilizan un modelo de ejecución ligeramente diferente al de las cuentas reales; específicamente, las ejecuciones en demo suelen ser más limpias y rápidas con spreads más ajustados durante períodos de baja liquidez. Algunos brokers también enrutan las órdenes demo y reales a través de infraestructuras diferentes. La forma de probar esto es ejecutar ambas cuentas simultáneamente durante 2-4 semanas y comparar los precios de ejecución operación por operación. Si tus ejecuciones en vivo son consistentemente 0.5-1 pip peores que en demo, esa es una diferencia en el modelo de ejecución y es real. Se acumulará en tu contra a lo largo de cientos de operaciones. También verifica si tu cuenta real es STP frente a tu demo que es ECN; esto ocurre más de lo que a los brokers les gusta anunciar.

Q3¿Puede un EA que falló en un par de divisas funcionar en otro?

A veces sí, pero tienes que revalidarlo completamente en el nuevo instrumento, no asumas que los parámetros se transfieren. Diferentes pares tienen diferentes perfiles de volatilidad, comportamiento del spread y patrones de liquidez basados en sesiones. Un EA construido en torno al comportamiento del EUR/USD durante la sesión de Londres puede ser completamente incorrecto para el GBP/JPY, que tiene sus propios picos de volatilidad durante la superposición asiática/londinense. Necesitarías reoptimizar (con cuidado, sin sobreajuste) con los datos del nuevo par, ejecutar una nueva prueba walk-forward e idealmente probarlo en demo durante 4-6 semanas con el bróker real. La lógica subyacente podría transferirse. Los valores específicos de los parámetros casi con seguridad no lo harán.

Q4¿Cuál es el período mínimo de prueba forward antes de poner un EA en una cuenta real?

Utilizo 100 operaciones completadas como mi mínimo, no un período de tiempo. Los períodos de tiempo son engañosos porque un mercado lento podría darte 40 operaciones en 3 meses, mientras que un mercado rápido te da 200. Necesitas una muestra estadísticamente significativa de la toma de decisiones real de tu EA. Si tu EA promedia 5 operaciones por semana, eso son 20 semanas de trading en demo antes de considerar operar en vivo, aproximadamente 5 meses. Sé que parece mucho tiempo. Pero es más corto que recuperarse de una cuenta quemada. Lo otro que verifico es si los resultados de la prueba forward caen dentro del intervalo de confianza de Monte Carlo del backtest. Si el drawdown de la prueba forward excede el percentil 95 de tu simulación de Monte Carlo, algo ha cambiado en el mercado y el EA necesita una reevaluación antes de salir en vivo.

¿Te resultó útil este artículo?

Haz clic en una estrella

Comentarios

Adelántate a los mercados

Recibe análisis de mercado semanales, estrategias de trading y tips de MT5 en tu bandeja de entrada. Sin spam, cancela cuando quieras.

Sobre el autor

Daniel Harrington

Analista de Trading Senior

Daniel Harrington es analista de trading senior con un MScF (Máster en Ciencias Financieras) especializado en gestión cuantitativa de activos y riesgos. Con más de 12 años de experiencia en mercados de forex y derivados, cubre la optimización de la plataforma MT5, estrategias de trading algorítmico e información práctica para traders minoristas.

Obtener Pulsar Terminal

Todas estas calculadoras están integradas en Pulsar Terminal con datos en tiempo real de su cuenta MT5.

Obtener Pulsar TerminalTambién te puede interesar

Aviso de riesgo

El trading de instrumentos financieros conlleva un riesgo significativo y puede no ser adecuado para todos los inversores. El rendimiento pasado no garantiza resultados futuros. Este contenido tiene fines educativos únicamente y no debe considerarse asesoramiento de inversión. Siempre realice su propia investigación antes de operar.