我在第三天就搞砸了一个10万美元的FTMO挑战。不是因为我不会交易,而是因为我没有围绕日亏损限制建立系统,让一个糟糕的早晨演变成账户完全重置。那次经历让我损失了672美元的挑战费,更痛苦的是,还浪费了一周扎实的准备工作。我在这里分享的不是从...

Daniel Harrington

高级交易分析师 · MT5 specialist

☕ 1 分钟阅读

您将学到:

我在第三天就搞砸了一个10万美元的FTMO挑战。不是因为我不会交易,而是因为我没有围绕日亏损限制建立系统,让一个糟糕的早晨演变成账户完全重置。那次经历让我损失了672美元的挑战费,更痛苦的是,还浪费了一周扎实的准备工作。我在这里分享的不是从论坛上摘下来的理论。这些是我和其他资金交易员实际运行的五种策略,旨在保护那个比任何其他因素都更快结束你挑战的数字:每日最大回撤。

为什么日亏损限制比糟糕的入场点更能扼杀交易员

大多数交易员认为他们搞砸自营交易公司挑战是因为他们无法判断方向。这通常不是原因。

真正的杀手是日亏损限制。FTMO的标准10万美元账户有5%的日亏损限制,这意味着在单个交易日内亏损5,000美元会立即结束你的挑战。MyFundedFirm (MFF) 也实行同样的5%日限制。The Funded Trader (TFF) 通常根据账户级别将其设定在4-5%之间。对于2.5万美元的账户,这意味着在你当天结束交易前,亏损额度是1,250美元。

这是大多数人忽略的部分:日限制不仅仅是关于亏损交易。点差、隔夜利息和滑点都计入这个数字。我见过交易员在没有一次故意亏损的情况下达到日限制,仅仅是因为隔夜持仓过多,并且在非主流货币对上点差过大。

在打开MT5之前,了解你确切的美元阈值是不可协商的。把它写在便利贴上。设置提醒。不惜一切代价,因为账户仪表板刷新显示你已失败是一种特别糟糕的体验。每天早上使用仓位大小计算器来确切了解你在持仓生效前还有多少空间。

💡 Winston 小贴士

在自营交易公司账户上进行任何一笔交易之前,计算出你当天的确切美元限制,并设置一个手机闹钟,当达到限制的50%时提醒你。闹钟响了不意味着停止交易。它意味着停下来审视自己。

FTMO的5%日亏损限制(10万美元账户上为5,000美元)是一堵砖墙,而非指导方针。一个糟糕的交易时段就能结束你的挑战。这个GIF捕捉了对灾难性问题的随意接受。

“大多数交易员认为他们搞砸自营交易公司挑战是因为他们无法判断方向。这通常不是原因。”

策略1:50%日预算规则(大多数交易员忽略的规则)

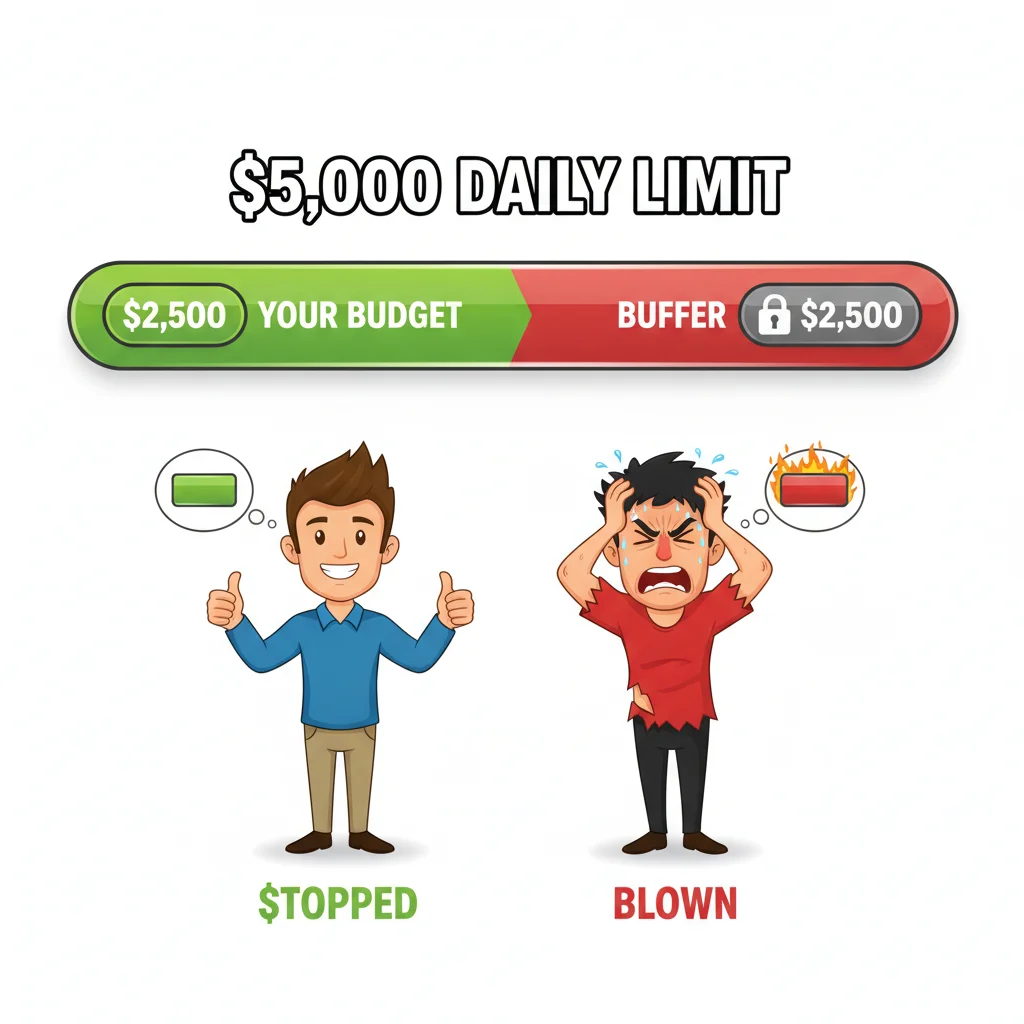

这是自营交易中最有效但最少被遵循的规则。前提很简单:在单个交易时段内,你承担的风险绝不超过日亏损限制的50%。

对于10万美元的FTMO账户,你的日限制是5,000美元。你将当天的总风险敞口限制在2,500美元。到此为止。这同时实现了几件事。

首先,它防止了报复性交易的恶性循环。一旦你亏损了2,500美元,你就收手了。不再进行交易。你和账户失败之间仍然有2,500美元的缓冲,这意味着糟糕的隔夜利息或新闻期间点差扩大不会在你睡觉时突然把你推向深渊。

其次,它为你提供了一个心理上的退出坡道。交易中最困难的时刻是接受亏损并离开。在交易日开始前设定一个硬性规则意味着决定已经做出。你不需要在下午2点和自己争论是否要再进行一笔交易。

我在搞砸了第一次FTMO挑战后开始运行这条规则。对于下一个挑战,一个当时花费1,099美元的20万美元账户,我将每日上限设定为5,000美元(10,000美元限制的50%)。我通过了,甚至没有接近任何一天的失败。利润目标是30天内达到16,000美元。我在19天内达到了目标,平均每天842美元,最大每日风险敞口为5,000美元。

这个数学公式很简单:

每日预算 = 账户余额 x 日限制百分比 x 0.5

示例:50,000美元账户,5%日限制 50,000美元 x 0.05 x 0.5 = 1,250美元最大每日风险

如果你正在交易EUR/USD并设置10点止损,这会告诉你同时可以运行多少手。

最简单却能挽救最多账户的规则:将你的每日风险限制在亏损限制的50%。对于10万美元的FTMO账户,这意味着在2,500美元时停止——而不是5,000美元。

“手动纪律会失效。你可能疲惫、沮丧,或者坚信市场即将反转。这时,自动化就成了唯一可靠的答案。”

策略2:基于交易时段的仓位分配

不要将你的全部每日预算分配给一个交易时段。将其分配到伦敦、纽约和亚洲交易时段,并预设最大额度。

一个10万美元账户的实际分配(基于策略1中的2,500美元每日预算):

| 交易时段 | 分配额度 | 最大手数 (EUR/USD, 10点止损) |

|---|---|---|

| 亚洲 (东京) | $500 | 0.5 lots |

| 伦敦开盘 | $1,200 | 1.2 lots |

| 纽约开盘 | $800 | 0.8 lots |

逻辑:伦敦和纽约开盘是真正行情发生的地方。你希望在这些时段有最多的可用资金。亚洲时段分配较少,因为它通常波动性较低,你经常在震荡行情中交易。

这还可以防止我所说的时段流血。那是指一笔糟糕的伦敦交易耗尽了你的全部预算,导致你无法在三小时后参与一个清晰的纽约交易设置。我曾看到交易员在伦敦开盘的假突破中亏损15点,然后加倍下注试图挽回,结果到美国东部时间上午10点,他们就达到了日限制,错过了实际的趋势行情。

ATR指标在这里很有用。在H1图表上将其设置为14周期的ATR。如果当天的平均真实波动范围在伦敦收盘时已经消耗了60%,请考虑削减你的纽约分配。市场已经移动。追逐剩余的40%通常意味着进入反转区域。

常见错误:设定了分配额度但没有实际实时跟踪。使用简单的电子表格或你的经纪商在MT5中的交易历史标签。每30分钟对照你的时段预算检查你的实时盈亏。

💡 Winston 小贴士

时段分配不仅仅是为了分散风险。它是为了让你在心理上保持在游戏中。一个在伦敦开盘时就烧光全部预算的交易员,在纽约开盘时将无交易可做,而这种挫败感正是规则被打破的时候。

“连续两天出现严重亏损几乎从不因为市场不可能而发生。它们发生是因为你的交易流程中某个环节出了问题。”

策略3:新闻缓冲区块(这个策略会让人感到惊讶)

这是一个反向操作的策略。大多数交易员认为新闻事件是机会。但在自营交易公司日限制的背景下,它们是地雷。

策略:在任何高影响力新闻事件(非农就业数据NFP、消费者物价指数CPI、联邦公开市场委员会FOMC、欧洲央行利率决议ECB)发布前30分钟,你关闭或将所有未平仓头寸减少到其原始规模的50%,无论该交易是盈利还是亏损。

为什么?因为在新闻发布期间,EUR/USD的点差可以从0.1点跳到5-8点。对于1手头寸,这意味着在价格甚至没有移动之前,你的盈亏就会受到50-80美元的冲击。如果是五个头寸呢?你可能在不到一分钟内仅点差成本就吸收了250-400美元。这会计入你的日限制。

我在2023年9月英国央行会议期间,在一个GBP/USD头寸上测试了这一点。我当时在一个2手头寸上盈利45点,感觉很有信心,并一直持有。声明发布的那一刻,点差飙升到12点。我在8秒内回吐了24点的利润,不是因为市场对我不利,而纯粹是由于点差扩大。在自营交易公司账户上,这种无形的成本是危险的。

特别是对于FTMO交易员:在每个交易时段开始时检查经济日历。FTMO的新闻交易政策一直在收紧。截至2025年,某些账户类型限制在高影响力新闻发布2分钟内持仓。违反此规定是违反规则的理由,与日限制完全分开。

划掉你的日历。设置MT5警报。将高影响力新闻视为潜在的日限制陷阱,而不仅仅是波动事件。

在非农就业数据NFP、消费者物价指数CPI或联邦公开市场委员会FOMC发布前30分钟:平仓或将仓位减半。仅仅是点差飙升就能在几秒钟内耗尽你的日限制。

“连续两天出现严重亏损几乎从不因为市场不可能而发生。它们发生是因为你的交易流程中某个环节出了问题。”

策略4:账户层面的自动化硬止损

手动纪律会失效。你可能疲惫、沮丧,或者坚信市场即将反转。你没有在应该平仓的时候平仓。这时,自动化就成了唯一可靠的答案。

MT5有一个内置的全局止损机制,但它很笨重。更好的方法是使用EA(智能交易系统),它会监控你的浮动盈亏,并在你达到预设的回撤阈值时平仓所有头寸。你将其设置为策略1中的每日预算数字,它会处理其余的事情。

对于正在进行自营交易公司挑战的交易员来说,像Pulsar Terminal的自营交易公司保护这样的工具可以精确地实现自动化,在你达到日亏损限制之前平仓所有头寸,并留有5%的安全缓冲,这样你就不会在离开屏幕或分心时搞砸你的挑战。

这比听起来更重要的原因是:自营交易公司的日限制通常在服务器时间午夜重置,但这并不意味着昨天开仓的头寸可以免于今天的计算。你午夜时的净值是基线。从那时起的任何回撤都计入今天的限制。如果你隔夜持有一个黄金头寸,并且在开盘时跳空下跌80点,那么这个亏损就会计入你当天的限制。如果没有自动化,等你醒来查看手机时,损失可能已经超过5%。

警告:不要将你的自动化止损精确地设置在日限制上。将其设置在限制的80%。如果你的日限制是5,000美元,将EA设置为在4,000美元时平仓所有头寸。这1,000美元的缓冲可以保护你在自动化平仓期间免受滑点的影响,特别是如果你正在交易XAU/USD,在流动性不足的情况下,点差可能达到30-40点。

💡 Winston 小贴士

两击规则只有在你真正对自己执行时才有效。告诉某人。你的交易伙伴,你的伴侣,任何人。问责制是你尚未拥有的纪律的唯一替代品。

“将高影响力新闻视为潜在的日限制陷阱,而不仅仅是波动事件。”

策略5:连续亏损日的两击规则

这个策略是行为层面的,而非技术层面的。根据我的经验,正是它将那些能多年保持资金账户的交易员与那些周期性获得资金又被收回的交易员区分开来。

规则:如果你连续两天达到日亏损限制的70%,你必须强制休息24小时,暂停交易。没有例外。

理由如下。连续两天出现严重亏损几乎从不因为市场不可能而发生。它们发生是因为你的交易流程中某个环节出了问题。你可能在震荡市场中强行交易,你可能为了弥补亏损而加大仓位,或者你的优势在特定的市场条件下失效(我的优势在低波动性的假期周表现很差,我在2022年12月EUR/USD市场死气沉沉时艰难地学到了这一点)。

两击规则强制中断模式。在这24小时的休息期间,你只做一件事:在MT5的策略测试器或交易日志中回顾过去两天。具体查看:

- 每笔亏损交易的平均持仓时间(如果比盈利交易长,说明你让亏损跑得太久)

- 相对于交易时段的入场时间(你是否在亚洲时段过度交易?)

- 入场时的点差(你是否在流动性低的窗口入场?)

- 第一次亏损后是否进行了任何报复性交易

这次回顾不是可选项。它是你第二天恢复交易的条件。

FTMO的挑战数据(他们已在年度报告中公布)显示,超过70%的失败挑战在最初的5个交易日内失败。两击规则直接解决了这个问题。它在你最有可能将糟糕的开局演变成爆仓账户的时候,让你慢下来。

另一个实用提示:如果你使用的是MFF的Stellar账户或TFF的标准挑战,两者在第一阶段(2025-2026年定价)都有8-10%的利润目标,你大约有30个交易日来达到目标。错过两个完整的交易日会很痛苦。但错过两天总比在一连串糟糕的交易中损失549-649美元的挑战费要好。

免责声明: 本文仅供教育目的,不构成投资建议。外汇和差价合约交易存在重大亏损风险。过往表现不预示未来结果。在交易前务必进行自己的研究并考虑您的财务状况。切勿冒险投入您无法承受损失的资金。

两击规则不容商议:连续两次达到日限制的70%,你就必须休息24小时。遵守这条规则的交易员能保持资金账户多年。那些忽视它的交易员则会陷入报复性交易的恶性循环。

Winston 教授的课程

要点总结:

- ✓每个交易设置仅承担每日2,500美元限制的50%风险——即每个交易设置最多1,250美元。

- ✓将每日预算分配到伦敦、纽约和亚洲交易时段,并预设最大额度。

- ✓在高影响力新闻事件发布前30分钟避免交易,以防止突破日限制。

- ✓在账户层面激活硬止损;当感到沮丧或疲惫时,手动纪律会失效。

这篇文章对您有用吗?

点击星星评分

评论

领先市场一步

每周获取市场分析、交易策略和MT5技巧。无垃圾邮件,随时取消订阅。

关于作者

Daniel Harrington

高级交易分析师

Daniel Harrington 是一位高级交易分析师,拥有金融科学硕士学位(MScF),专注于量化资产和风险管理。凭借超过12年的外汇和衍生品市场经验,他涵盖MT5平台优化、算法交易策略以及零售交易者的实用见解。

您可能还喜欢

风险提示

金融工具交易存在重大风险,可能不适合所有投资者。过往业绩不代表未来表现。本内容仅供教育目的,不构成投资建议。在交易前请务必自行研究。