मैंने 11वें दिन एक $50,000 FTMO चुनौती गंवा दी। इसलिए नहीं कि मेरी एंट्री गलत थी, उस हफ्ते मेरी जीत दर 68% थी। मैंने इसे...

Daniel Harrington

वरिष्ठ ट्रेडिंग विश्लेषक · MT5 specialist

☕ 13 मिनट पढ़ने

आप क्या सीखेंगे:

- 1प्रॉप फर्म के नियम आपके साइजिंग के तरीके को क्यों बदल देते हैं

- 2विधि 1: फिक्स्ड फ्रैक्शनल (हर प्रॉप ट्रेडर के लिए आधार रेखा)

- 3विधि 2: ATR के साथ अस्थिरता-समायोजित साइजिंग

- 4विधि 3: इक्विटी कर्व विधि (EA चलाने वाले ट्रेडरों के लिए)

- 5सहसंबंध समस्या जो फंडेड खातों को खत्म कर देती है

- 6अपना दैनिक जोखिम बजट बनाना: एक चरण-दर-चरण प्रणाली

मैंने 11वें दिन एक $50,000 FTMO चुनौती गंवा दी। इसलिए नहीं कि मेरी एंट्री गलत थी, उस हफ्ते मेरी जीत दर 68% थी। मैंने इसे इसलिए गंवाया क्योंकि मैंने एक GBP/USD ट्रेड को 2.5% जोखिम पर साइज किया था, ठीक एक आश्चर्यजनक BoE बयान से पहले, मेरे स्टॉप से 40 पिप्स आगे स्लिप हो गया, और एक ही झटके में 5% दैनिक हानि सीमा को पार कर गया। उस एक गलती ने मुझे चुनौती शुल्क में $350 और दो सप्ताह का काम गंवा दिया। पोजीशन साइजिंग ट्रेडिंग का आकर्षक हिस्सा नहीं है, कोई भी ट्विटर पर अपनी लॉट साइज गणना पोस्ट नहीं करता है, लेकिन प्रॉप फर्म ट्रेडरों के लिए, यह वह एकमात्र चर है जो यह तय करता है कि आपको भुगतान मिलेगा या रीसेट किया जाएगा।

यदि एक ओवरसाइज्ड ट्रेड आपकी दैनिक हानि सीमा को मिटा देता है तो 68% जीत दर का कोई मतलब नहीं है। प्रॉप फर्म चुनौतियों में, पोजीशन साइजिंग ही अस्तित्व है।

प्रॉप फर्म के नियम आपके साइजिंग के तरीके को क्यों बदल देते हैं

अधिकांश खुदरा ट्रेडिंग सलाह आपको प्रति ट्रेड 1-2% जोखिम लेने के लिए कहती है। व्यक्तिगत खाते के लिए ठीक है। लेकिन प्रॉप फर्म खातों में कठोर सीमाएं होती हैं जो आपको एक साथ दो तरह से दंडित करती हैं: एक दैनिक ड्रॉडाउन सीमा (आमतौर पर 4-5%) और एक अधिकतम कुल ड्रॉडाउन (आमतौर पर 8-10%)। इनमें से किसी एक का भी उल्लंघन करने पर आप बाहर हो जाते हैं। कोई चेतावनी नहीं।

गणित क्षमाशील नहीं है। $100,000 के FTMO खाते पर, दैनिक हानि सीमा $5,000 है। यह बहुत लगता है जब तक आप 3 सहसंबंधित ट्रेड नहीं चला रहे होते हैं और NFP एक आश्चर्यजनक खबर जारी करता है। मैंने ऐसे ट्रेडरों को देखा है जिनकी रणनीतियाँ वास्तव में अच्छी थीं, लेकिन वे चुनौतियों में विफल रहे क्योंकि उन्होंने अपने इच्छित जोखिम और स्लिपेज और सहसंबंध के बाद के वास्तविक जोखिम के बीच के अंतर का हिसाब नहीं रखा।

यहाँ वह हिस्सा है जिसे अधिकांश गाइड छोड़ देते हैं: आपका प्रभावी दैनिक जोखिम बजट 5% नहीं है। यह कम है। आपको इसके लिए बफर छोड़ना होगा:

- तेज़ बाजारों पर स्लिपेज (अस्थिर जोड़े पर 10-20% अतिरिक्त बजट)

- एक साथ चल रहे कई खुले ट्रेड

- यदि आप एक स्विंग ट्रेडर हैं तो रातोंरात गैप

- मनोवैज्ञानिक दबाव जो आपको नुकसान के बाद बदला लेने वाला ट्रेड करने पर मजबूर करता है

मैं अब दैनिक सीमा को एक कठोर दीवार मानता हूँ जिसे मैं कभी छूना नहीं चाहता। मेरा व्यक्तिगत नियम: यदि मुझे 2.5% का नुकसान होता है तो मैं उस दिन के लिए ट्रेडिंग बंद कर देता हूँ। यह मुझे फर्म के नियम लागू होने से पहले 2.5% का कुशन देता है। यह रूढ़िवादी लगता है, इसने मुझे लगातार 26 महीनों तक फंडेड रखा है।

इससे पहले कि हम विशिष्ट तरीकों में उतरें, पोजीशन साइज कैलकुलेटर को बुकमार्क करें और इसे खुला रखें। जब आप इन सूत्रों को ठीक से चलाना शुरू करेंगे तो आप इसका लगातार उपयोग करेंगे।

प्रॉप फर्म चुनौती के दौरान एक गलत पोजीशन साइज और खेल खत्म - कोई 'पूर्ववत करें' बटन नहीं है।

विधि 1: फिक्स्ड फ्रैक्शनल (हर प्रॉप ट्रेडर के लिए आधार रेखा)

फिक्स्ड फ्रैक्शनल आधार है। आप हर ट्रेड पर अपने खाते का एक निश्चित प्रतिशत जोखिम में डालते हैं। सरल। सुसंगत। और जब सही तरीके से किया जाता है, तो यह ड्रॉडाउन अवधि के दौरान आपकी लॉट साइज को स्वचालित रूप से कम कर देता है, जिसकी आपको फंडेड खाते के अंदर ठीक-ठीक आवश्यकता होती है।

सूत्र: जोखिम राशि = खाता शेष x जोखिम प्रतिशत लॉट साइज = जोखिम राशि / (पिप्स में स्टॉप लॉस x पिप मूल्य)

हल किया गया उदाहरण ($100,000 खाते पर EUR/USD):

- खाता शेष: $100,000

- प्रति ट्रेड जोखिम: 0.5%

- जोखिम राशि: $100,000 x 0.005 = $500

- स्टॉप लॉस: 25 पिप्स

- EUR/USD पर पिप मूल्य (मानक लॉट): $10 प्रति पिप

- लॉट साइज: $500 / (25 x $10) = $500 / $250 = 2.0 लॉट

अब 1% जोखिम पर वही गणना चलाएँ:

- जोखिम राशि: $1,000

- लॉट साइज: $1,000 / $250 = 4.0 लॉट

0.5% और 1% जोखिम के बीच का अंतर मामूली लगता है। लेकिन यदि आप एक दिन में 1% प्रत्येक पर 4 नुकसान वाले ट्रेड लेते हैं, तो आपने अपनी 4% सॉफ्ट लिमिट को छू लिया है और आप फर्म की 5% दैनिक दीवार के खतरनाक रूप से करीब हैं। 0.5% पर, आप उसी बिंदु पर पहुँचने से पहले 8 नुकसान ले सकते हैं। अधिक रनवे। अधिक रिकवरी रूम।

अधिकांश प्रॉप फर्म चुनौतियों के लिए, मैं प्रति ट्रेड 0.5% जोखिम से शुरू करने की सलाह देता हूँ और मूल्यांकन चरण पास करने के बाद ही 0.75% या 1% पर जाने की सलाह देता हूँ। चुनौती चरण आक्रामक होने का समय नहीं है, आपको निरंतरता प्रदर्शित करने की आवश्यकता है, न कि आतिशबाजी की।

प्रो टिप: MT5 में, View → Terminal → Trade टैब में वास्तविक समय में अपना फ्लोटिंग P&L देखें। प्रत्येक ट्रेड पर चल रहे नुकसान को देखें और इसे अपनी दैनिक सीमा के विरुद्ध मानसिक रूप से मैप करें। यदि आप -$1,800 फ्लोटिंग पर हैं और आपकी दैनिक सीमा $5,000 है, तो आपके पास $3,200 बचे हैं। इस संख्या को हर समय जानें।

💡 विंस्टन की सलाह

फिक्स्ड फ्रैक्शनल EUR/USD पर एक शांत मंगलवार को उसी तरह मानता है जैसे एक बुधवार की सुबह जब CPI अभी-अभी गर्म छपा हो। यह ए...

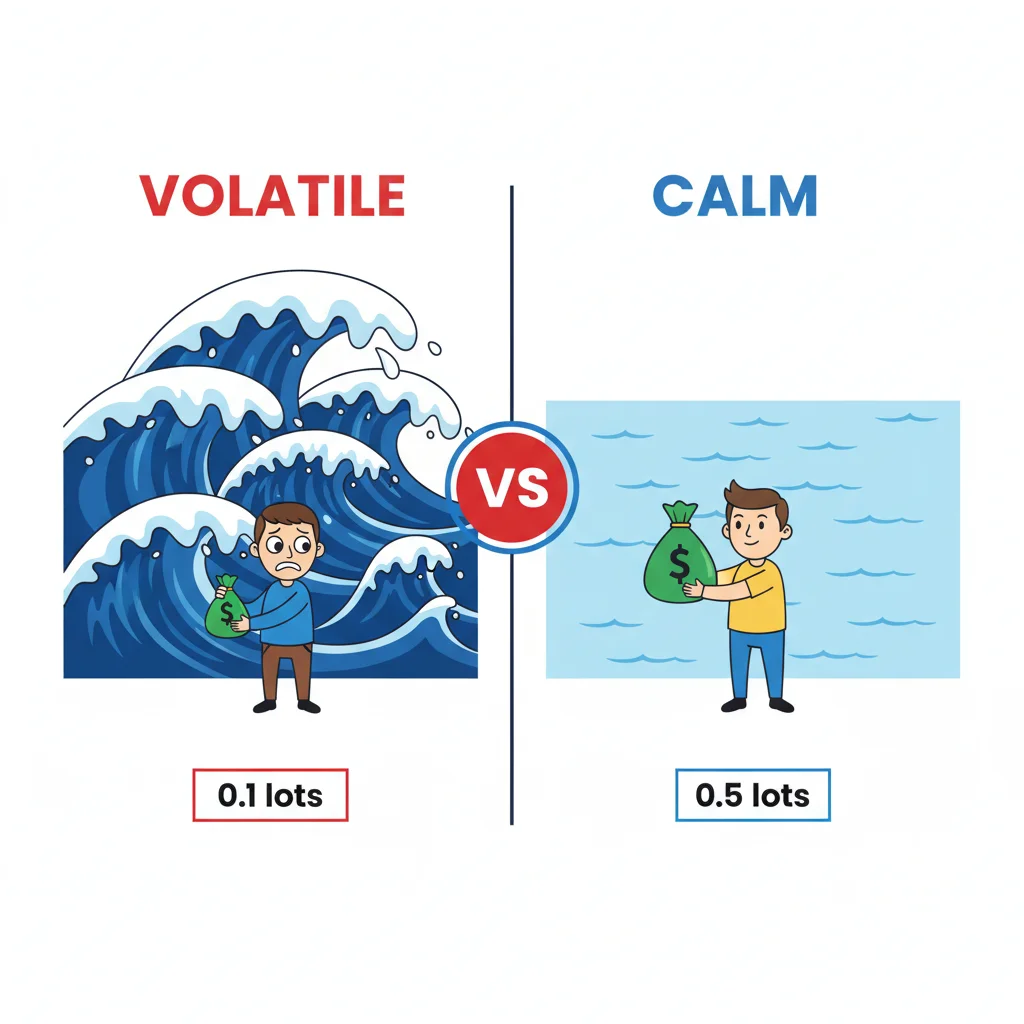

विधि 2: ATR के साथ अस्थिरता-समायोजित साइजिंग

फिक्स्ड फ्रैक्शनल EUR/USD पर एक शांत मंगलवार को उसी तरह मानता है जैसे एक बुधवार की सुबह जब CPI अभी-अभी गर्म छपा हो। यह एक गलती है। अस्थिरता-समायोजित साइजिंग वर्तमान बाजार स्थितियों के आधार पर आपके स्टॉप (और इसलिए आपकी लॉट साइज) को चौड़ा या संकीर्ण करने के लिए ATR इंडिकेटर का उपयोग करती है।

विचार: उच्च-अस्थिरता वाले दिनों में, बाजार को सांस लेने के लिए अधिक जगह की आवश्यकता होती है। आप यादृच्छिक शोर से बचने के लिए अपना स्टॉप चौड़ा करते हैं। लेकिन डॉलर जोखिम को स्थिर रखने के लिए, आप अपनी लॉट साइज कम कर देते हैं। कम-अस्थिरता वाले दिनों में, आप स्टॉप को कसते हैं और थोड़ी बड़ी साइज चला सकते हैं।

सूत्र: स्टॉप लॉस = ATR(14) x मल्टीप्लायर (मैं 1.5 से 2.0 का उपयोग करता हूँ) लॉट साइज = जोखिम राशि / (पिप्स में ATR-आधारित स्टॉप x पिप मूल्य)

हल किया गया उदाहरण (XAU/USD, $100,000 खाता): सोना अस्थिर है, यदि आप इसका व्यापार कर रहे हैं, तो विशिष्ट पिप मूल्यों के लिए XAU/USD गाइड देखें क्योंकि वे फॉरेक्स जोड़े से भिन्न होते हैं।

- ATR(14) रीडिंग: 18.50 (जिसका अर्थ है कि औसत दैनिक सीमा $18.50 प्रति औंस है, जो एक मानक XAU/USD कोट पर लगभग 185 पिप्स है)

- मल्टीप्लायर: 1.5

- ATR-आधारित स्टॉप: 185 x 1.5 = 277.5 पिप्स

- 0.5% पर जोखिम राशि: $500

- XAU/USD पर पिप मूल्य (0.1 लॉट = $1/पिप): 1.0 लॉट पर = $10/पिप

- लॉट साइज: $500 / (277.5 x $10) = $500 / $2,775 = 0.18 लॉट

इसकी तुलना कम-अस्थिरता वाले दिन से करें जहाँ ATR 9.0 पढ़ता है:

- स्टॉप: 9.0 x 1.5 x 10 = 135 पिप्स x $10 = $1,350

- लॉट साइज: $500 / $1,350 = 0.37 लॉट

आप शांत दिनों में अपनी लॉट साइज को दोगुना कर रहे हैं जबकि डॉलर जोखिम को समान रख रहे हैं। इस तरह आप अस्थिर दिनों में शोर से स्टॉप आउट होने से बचते हैं और साफ-ट्रेंडिंग दिनों में अंडरट्रेडिंग से भी बचते हैं।

| बाजार की स्थिति | ATR(14) | स्टॉप (पिप्स) | लॉट साइज (0.5% जोखिम, $100k) |

|---|---|---|---|

| कम अस्थिरता | 9.0 | 135 | 0.37 |

| सामान्य | 14.0 | 210 | 0.24 |

| उच्च अस्थिरता | 18.5 | 277 | 0.18 |

| अत्यधिक (NFP दिन) | 28.0 | 420 | 0.12 |

मैं 2021 से अपने फंडेड खातों पर ATR-आधारित साइजिंग का उपयोग कर रहा हूँ। सबसे बड़ा लाभ गणित नहीं है, यह अनुशासन है। जब ATR आपको 0.37 के बजाय 0.12 लॉट चलाने के लिए कहता है, तो यह आपको यह स्वीकार करने के लिए मजबूर करता है कि आज बड़े स्विंग का दिन नहीं है। इस मानसिकता में बदलाव ने अकेले ही मुझे उच्च-प्रभाव वाली खबरों के आसपास कई बुरे फैसलों से बचाया है।।

ATR आपको बताता है कि एक इंस्ट्रूमेंट वास्तव में कितना चलता है। उच्च ATR का मतलब छोटे लॉट हैं - आपकी पोजीशन बाजार के अनुकूल होती है, न कि इसके विपरीत।

विधि 3: इक्विटी कर्व विधि (EA चलाने वाले ट्रेडरों के लिए)

यदि आप अपने प्रॉप अकाउंट पर स्वचालित रणनीतियाँ चला रहे हैं, और कई फंडेड ट्रेडर ऐसा करते हैं, तो अकेले फिक्स्ड फ्रैक्शनल पर्याप्त नहीं है। इक्विटी कर्व विधि एक दूसरा फिल्टर जोड़ती है: आप केवल तभी पूर्ण साइज पर ट्रेड करते हैं जब आपकी अकाउंट इक्विटी ऊपर की ओर ट्रेंड कर रही हो। जब यह अपने मूविंग एवरेज से नीचे गिर जाती है, तो आप पोजीशन साइज को आधा कर देते हैं या पूरी तरह से ट्रेडिंग बंद कर देते हैं।

यदि आप इस तर्क को लाइव होने से पहले परीक्षण करना चाहते हैं तो MT5 स्ट्रेटेजी टेस्टर में सेटअप यहाँ दिया गया है:

- स्ट्रेटेजी टेस्टर पर अपना EA चलाएँ (View → Strategy Tester)

- इक्विटी कर्व डेटा निर्यात करें

- इक्विटी मूल्यों पर 20-अवधि का सिंपल मूविंग एवरेज लागू करें

- अपने EA को प्रोग्राम करें कि जब भी इक्विटी 20-अवधि के MA से नीचे गिरे तो 0.5x लॉट साइज का उपयोग करें

यह तब तक बहुत जटिल लगता है जब तक आप यह महसूस नहीं करते कि यह प्रॉप फर्म संदर्भ में क्या करता है। जब आपकी रणनीति नुकसान की लकीर में आती है, तो इक्विटी कर्व विधि स्वचालित रूप से आपके एक्सपोजर को आधा कर देती है, ठीक उसी समय जब आप सबसे कमजोर होते हैं। आप गड्ढे को और गहरा खोदना बंद कर देते हैं। प्रॉप फर्म की ड्रॉडाउन सीमाएँ भंग करना बहुत कठिन हो जाती हैं क्योंकि आप ठीक उसी समय छोटे ट्रेड कर रहे होते हैं जब नुकसान बढ़ रहा होता है।

मैंने इस दृष्टिकोण का परीक्षण $200,000 के MyForexFunds खाते पर किया (दुर्भाग्य से उनके बंद होने से पहले) EUR/USD M15 पर चलने वाले एक स्कैल्पिंग EA के साथ। इक्विटी कर्व फिल्टर के बिना, EA ने 6 महीनों में 3 बार अधिकतम ड्रॉडाउन को छुआ। फिल्टर सक्रिय होने पर, इसने उसी अवधि में शून्य बार अधिकतम ड्रॉडाउन को छुआ। समान एंट्री, समान एग्जिट, केवल खराब रन के दौरान अलग-अलग साइजिंग व्यवहार।

प्रो टिप: थ्रेशोल्ड को 20-अवधि के MA पर नहीं, बल्कि 20-अवधि के MA माइनस 0.5% पर सेट करें। यह आपको एक छोटा बफर देता है ताकि आप मामूली इक्विटी उतार-चढ़ाव पर पूर्ण-साइज और आधा-साइज के बीच व्हिपसॉ न करें।

💡 विंस्टन की सलाह

यहाँ कुछ ऐसा है जो काश किसी ने मुझे पहले साल में स्पष्ट रूप से बताया होता: प्रत्येक 0.5% जोखिम पर तीन ट्रेड चलाना कुल 1....

सहसंबंध समस्या जो फंडेड खातों को खत्म कर देती है

यहाँ कुछ ऐसा है जो काश किसी ने मुझे पहले साल में स्पष्ट रूप से बताया होता: प्रत्येक 0.5% जोखिम पर तीन ट्रेड चलाना कुल 1.5% जोखिम नहीं है यदि वे जोड़े सहसंबंधित हैं।

EUR/USD और GBP/USD में एक सहसंबंध गुणांक होता है जो आमतौर पर दैनिक समय-सीमा पर 0.75 और 0.90 के बीच होता है। यदि आप दोनों पर प्रत्येक 0.5% जोखिम के साथ लॉन्ग हैं, तो USD-स्पाइक घटना में आपका वास्तविक संयुक्त जोखिम 0.9% से 0.95% हो सकता है। 0.5% नहीं। बहुत बुरा नहीं। लेकिन EUR/USD, GBP/USD, और AUD/USD सभी एक साथ लॉन्ग? यह भेस में एक एकल 1.2-1.4% पोजीशन के करीब है।

समाधान सरल है: जोखिम गणना उद्देश्यों के लिए अत्यधिक सहसंबंधित जोड़ों को एक पोजीशन के रूप में मानें।

मेरे द्वारा उपयोग किया जाने वाला व्यावहारिक नियम:

- 0.7 से ऊपर सहसंबंध: जोखिम को कुल का 80% (100% नहीं) के रूप में संयोजित करें

- 0.85 से ऊपर सहसंबंध: पूरी तरह से एक पोजीशन के रूप में मानें

- नकारात्मक सहसंबंध (उदाहरण के लिए, USD/CHF बनाम EUR/USD): आपको आंशिक हेज मिलता है, छोटी पोजीशन के जोखिम का केवल 50% गिनें

तो यदि मैं EUR/USD पर 0.5% जोखिम और GBP/USD पर 0.5% जोखिम चाहता हूँ (सहसंबंध 0.82), तो मेरा संयुक्त प्रभावी जोखिम है: 0.5% + (0.5% x 0.82) = 0.5% + 0.41% = 0.91%

यह 1% के करीब है जो मैंने सोचा था कि दो 0.5% ट्रेड थे। $100,000 के खाते पर, यह $910 जोखिम में है बनाम $1,000 अधिकतम जो मैंने सेट किया होगा। ठीक है। लेकिन यदि मैं एक तीसरा सहसंबंधित जोड़ा जोड़ता हूँ, तो मैं बिना महसूस किए अपने दैनिक बजट से अधिक हो सकता हूँ।

अपनी पोजीशनों में एग्जिट को साफ-सुथरा विभाजित करने के लिए, पल्सर टर्मिनल के स्मार्ट SL/TP जैसे उपकरण आपको सीधे डॉलर राशि में स्टॉप सेट करने और कई TP स्तरों पर आंशिक पोजीशन बंद करने देते हैं, जो MT5 ऑर्डर स्क्रीन पर मैन्युअल रूप से गणना करने की कोशिश करने की तुलना में सहसंबंधित एक्सपोजर को प्रबंधित करना बहुत साफ बनाता है।

अपने ब्रोकर के सहसंबंध डेटा की जाँच करें या एक मुफ्त सहसंबंध उपकरण का उपयोग करें। मैं सप्ताह खुलने से पहले हर सोमवार सुबह अपनी जाँच करता हूँ। IC मार्केट्स अपने क्लाइंट पोर्टल में सीधे सहसंबंध मैट्रिक्स प्रदान करता है, जिससे समय बचता है।

EUR/USD और GBP/USD 85% समय एक साथ चलते हैं। दोनों को खोलें और एक गलत चाल उन सभी को नीचे गिरा देती है।

अपना दैनिक जोखिम बजट बनाना: एक चरण-दर-चरण प्रणाली

उपरोक्त सभी तीन तरीकों का कोई मतलब नहीं है यदि आपके पास दैनिक जोखिम बजट प्रणाली नहीं है। यहाँ वह सटीक प्रक्रिया है जिसका मैं हर सुबह एक ट्रेड लगाने से पहले पालन करता हूँ।

-

MT5 में अपना वर्तमान खाता शेष जांचें (View → Terminal → Account tab)। सटीक संख्या लिखें।

-

अपनी कठोर दैनिक सीमा की गणना करें। $100,000 के FTMO खाते के लिए: 5% = $5,000। मेरी व्यक्तिगत सॉफ्ट लिमिट: 2.5% = $2,500।

-

दिन के पहले ट्रेड के लिए अपनी अधिकतम लॉट साइज की गणना करें। 0.5% पर फिक्स्ड फ्रैक्शनल का उपयोग करते हुए: $100,000 x 0.005 = $500 जोखिम। EUR/USD पर 20-पिप स्टॉप के साथ: $500 / (20 x $10) = 2.5 लॉट।

-

अपने इच्छित जोड़ों पर ATR(14) जांचें। यदि ATR गर्म चल रहा है (30-दिवसीय औसत से 1.5 गुना अधिक), तो नियोजित लॉट साइज को 20-30% कम करें।

-

सभी नियोजित ट्रेडों की सूची बनाएं और सहसंबंध जांचें। यदि दो 0.7 से ऊपर सहसंबंधित हैं, तो उपरोक्त अनुभाग से सहसंबंध समायोजन सूत्र लागू करें।

-

दिन के लिए एक कठोर स्टॉप सेट करें। मैं सचमुच उस स्तर पर एक मूल्य अलर्ट सेट करता हूँ जहाँ मेरा खाता 2.5% नीचे होगा। यदि वह अलर्ट बजता है, तो मैं सब कुछ बंद कर देता हूँ और लॉग ऑफ कर देता हूँ। कोई अपवाद नहीं।

-

अपनी प्री-ट्रेड योजना लॉग करें। मैं एक स्प्रेडशीट का उपयोग करता हूँ। कॉलम: जोड़ी, इच्छित एंट्री, पिप्स में स्टॉप, जोखिम राशि, गणना की गई लॉट साइज, ATR रीडिंग, सहसंबंधित जोड़े। इसमें 8 मिनट लगते हैं। खातों को बचाता है।

जिन जोड़ों से आप कम परिचित हैं, उनके लिए GBP/USD गाइड में विशिष्ट अस्थिरता पैटर्न और पिप मूल्य गणनाएँ हैं जो चरण 3 और 4 के लिए महत्वपूर्ण हैं जब आप केबल का व्यापार कर रहे हों।

प्रो टिप: प्रत्येक नुकसान वाले ट्रेड के बाद अपनी लॉट साइज की पुनर्गणना करें, न कि केवल दिन की शुरुआत में। यदि आपने $100,000 से शुरुआत की और पहले ट्रेड पर $800 गंवा दिए, तो दूसरे ट्रेड के लिए आपका नया शेष $99,200 है। आपका 0.5% जोखिम अब $496 है, $500 नहीं। नुकसान की लकीर की शुरुआत में यह एक छोटा सा अंतर है लेकिन यह बढ़ता जाता है, यह सचमुच इस तरह है कि फिक्स्ड फ्रैक्शनल खराब रन के दौरान स्वचालित रूप से आपकी रक्षा करता है।

अस्वीकरण: यह लेख केवल शैक्षिक उद्देश्यों के लिए है और निवेश सलाह का गठन नहीं करता है। फॉरेक्स और CFDs में ट्रेडिंग में नुकसान का महत्वपूर्ण जोखिम होता है। पिछला प्रदर्शन भविष्य के परिणामों का संकेत नहीं है। ट्रेडिंग करने से पहले हमेशा अपना शोध करें और अपनी वित्तीय स्थिति पर विचार करें। कभी भी ऐसा पैसा जोखिम में न डालें जिसे आप खोने का जोखिम नहीं उठा सकते।

प्रो. विंस्टन का पाठ

:

- ✓प्रॉप फर्म के नियम सब कुछ बदल देते हैं - 5% दैनिक हानि सीमा का मतलब प्रति ट्रेड अधिकतम 0.5-1% जोखिम है

- ✓फिक्स्ड फ्रैक्शनल साइजिंग आपकी आधार रेखा है, लेकिन ATR-समायोजित साइजिंग वास्तविक अस्थिरता के अनुकूल होती है

- ✓सहसंबंधित पोजीशन (EUR/USD + GBP/USD) आपके वास्तविक एक्सपोजर को बिना आपकी जानकारी के दोगुना कर सकती हैं

- ✓बाजार खुलने से पहले एक दैनिक जोखिम बजट बनाएं - कभी भी मौके पर पोजीशन साइज का फैसला न करें

❓ अक्सर पूछे जाने वाले प्रश्न

Q1प्रॉप फर्म चुनौती पर मुझे प्रति ट्रेड कितना प्रतिशत जोखिम लेना चाहिए?

अधिकांश अनुभवी प्रॉप ट्रेडर चुनौती चरण के दौरान प्रति ट्रेड 0.5% से 1% का उपयोग करते हैं। मैं व्यक्तिगत रूप से मूल्यांकन के दौरान 0.5% का उपयोग करता हूँ और 2+ सप्ताह के लगातार परिणामों का प्रदर्शन करने के बाद ही फंडेड खातों पर 0.75% पर जाता हूँ। गणित सरल है: 50% जीत दर और 1.5R औसत विजेता के साथ 0.5% जोखिम पर, आपको 5% दैनिक सीमा तक पहुँचने के लिए 10 लगातार नुकसान की आवश्यकता होगी, और एक ठीक से परीक्षण की गई रणनीति के साथ 10 लगातार नुकसान लगभग कभी नहीं होते हैं। 'तेजी से पास होने' के लिए अधीरता को आपको 2% जोखिम पर धकेलने न दें। यह लगभग हमेशा उल्टा पड़ता है।

Q2मैं प्रॉप अकाउंट पर सोने (XAU/USD) के लिए लॉट साइज की गणना कैसे करूं?

सोने का पिप मूल्य फॉरेक्स जोड़ों से भिन्न होता है। एक मानक लॉट (100 औंस) पर, सोने की कीमत में प्रत्येक $1 की चाल $100 के बराबर होती है। तो 1 पिप (0.01) = एक मानक लॉट पर $1। व्यावहारिक गणना के लिए: जोखिम राशि / (पिप्स में स्टॉप x $1 प्रति पिप प्रति लॉट)। उदाहरण: $500 जोखिम, 150-पिप स्टॉप: $500 / (150 x $1) = 3.33 लॉट। लेकिन सावधान रहें, सोने का ATR नियमित रूप से प्रति दिन 150-200 पिप्स चलता है, इसलिए आपके स्टॉप को चौड़ा और आपकी लॉट साइज को छोटा होना चाहिए। सोने के पिप मूल्य को गलत पढ़ना सबसे आम तरीकों में से एक है जिससे ट्रेडर XAU/USD पर प्रॉप अकाउंट उड़ा देते हैं।

Q3क्या मैं प्रॉप फर्म खातों पर मार्टिंगेल या ग्रिड रणनीतियों का उपयोग कर सकता हूँ?

तकनीकी रूप से आप अधिकांश फर्मों पर कर सकते हैं, लेकिन यह एक बुरा विचार है। मार्टिंगेल हर नुकसान के बाद आपकी लॉट साइज को दोगुना कर देता है, एक प्रॉप अकाउंट पर एक कठोर ड्रॉडाउन सीमा के साथ, आपको अधिकतम ड्रॉडाउन को पार करने और अपना खाता खोने के लिए केवल 3-4 लगातार नुकसान की आवश्यकता होती है। मैं ऐसे ट्रेडरों को जानता हूँ जिन्होंने ऐसा किया है और जीता है। मैं ऐसे और भी लोगों को जानता हूँ जिन्होंने एक ही सत्र में $200,000 के खाते उड़ा दिए हैं। प्रॉप फर्म व्यवसाय मॉडल तब लाभ कमाता है जब आप सीमाओं का उल्लंघन करते हैं और रीसेट के लिए भुगतान करते हैं। मार्टिंगेल रणनीतियाँ उन्हें वह पैसा कमाने में अविश्वसनीय रूप से अच्छी होती हैं। इसके बजाय फिक्स्ड फ्रैक्शनल या अस्थिरता-समायोजित साइजिंग का उपयोग करें।

Q4उच्च-प्रभाव वाली समाचार घटनाओं के आसपास ट्रेडिंग करते समय मुझे पोजीशन साइजिंग को कैसे समायोजित करना चाहिए?

दो विकल्प: ट्रेड न करें, या अपनी साइज को 50-70% कम करें। मैं वास्तविक रिलीज विंडो (30 मिनट पहले से 15 मिनट बाद तक) के दौरान ट्रेडिंग न करने की ओर झुकता हूँ। इसका कारण यह है: समाचार घटनाएँ स्प्रेड चौड़ा होने (कभी-कभी सामान्य से 5-10 गुना) और स्लिपेज का कारण बनती हैं जो आपके वास्तविक स्टॉप निष्पादन को आपके द्वारा सेट किए गए स्थान से 15-40 पिप्स आगे ले जा सकती हैं। आपका नियोजित 20-पिप स्टॉप आपकी अपनी गलती के बिना 55-पिप स्टॉप बन जाता है। यदि आपकी लॉट साइज 20-पिप स्टॉप के लिए गणना की गई थी और आपको 55 पिप्स पर भरा जाता है, तो आपने अपने नियोजित जोखिम का 2.75 गुना ले लिया है। एक प्रॉप अकाउंट पर, वह एक घटना आपकी दैनिक सीमा का उल्लंघन कर सकती है। धूल जमने का इंतजार करें। चाल 20 मिनट बाद भी वहीं रहेगी।

यह लेख कितना उपयोगी था?

रेट करने के लिए स्टार पर क्लिक करें

टिप्पणियाँ

बाज़ार से आगे रहें

साप्ताहिक बाज़ार विश्लेषण, ट्रेडिंग रणनीतियाँ और MT5 टिप्स पाएँ। कोई स्पैम नहीं, कभी भी सदस्यता रद्द करें।

लेखक के बारे में

Daniel Harrington

वरिष्ठ ट्रेडिंग विश्लेषक

Daniel Harrington एक वरिष्ठ ट्रेडिंग विश्लेषक हैं जिनके पास MScF (मास्टर ऑफ साइंस इन फाइनेंस) की डिग्री है, जो मात्रात्मक संपत्ति और जोखिम प्रबंधन में विशेषज्ञता रखते हैं। फॉरेक्स और डेरिवेटिव बाजारों में 12 वर्षों से अधिक के अनुभव के साथ, वे MT5 प्लेटफॉर्म अनुकूलन, एल्गोरिदमिक ट्रेडिंग रणनीतियों और खुदरा व्यापारियों के लिए व्यावहारिक अंतर्दृष्टि को कवर करते हैं।

All these calculators are built into Pulsar Terminal with real-time data from your MT5 account. One-click position sizing, automatic risk management, and instant calculations.

आपको यह भी पसंद आ सकता है