14 मार्च, 2023 को, SVB के पतन की खबरें आने के बाद EUR/USD 4 घंटे में 180 pips गिर गया। मैंने अपने टर्मिनल पर तीन अलग-अलग EA को पूरी तरह से पटरी से उतरते देखा, एक ने चाल में औसत किया, एक बहुत जल्दी उलट गया, और एक बस...

Daniel Harrington

वरिष्ठ ट्रेडिंग विश्लेषक · MT5 specialist

☕ 11 मिनट पढ़ने

आप क्या सीखेंगे:

14 मार्च, 2023 को, SVB के पतन की खबरें आने के बाद EUR/USD 4 घंटे में 180 pips गिर गया। मैंने अपने टर्मिनल पर तीन अलग-अलग EA को पूरी तरह से पटरी से उतरते देखा, एक ने चाल में औसत किया, एक बहुत जल्दी उलट गया, और एक बस... जम गया। तीनों ने 1.8 से ऊपर Sharpe ratios के साथ 2 साल के बैकटेस्ट पास किए थे। उस दिन मुझे असली पैसे का नुकसान हुआ, और इसने मुझे स्वचालित ट्रेडिंग के बारे में जो कुछ भी मैं जानता था, उस पर फिर से सोचने पर मजबूर कर दिया। सच्चाई यह है कि अधिकांश MT5 EA खराब तर्क के कारण विफल नहीं होते हैं। वे इसलिए विफल होते हैं क्योंकि उन्हें कैसे बनाया गया, परीक्षण किया गया और तैनात किया गया।

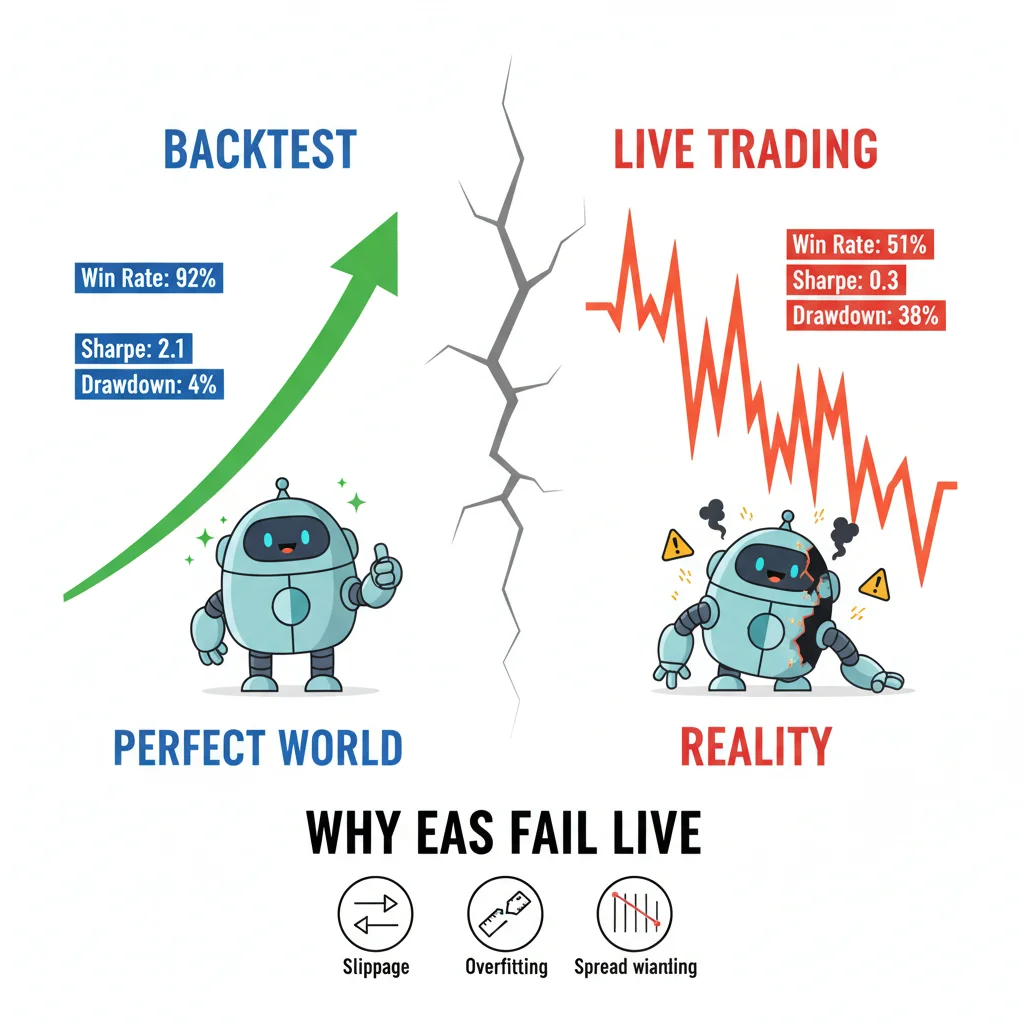

92% बैकटेस्ट जीत दर का कोई मतलब नहीं है जब slippage, spread widening, और overfitting आपके EA को लाइव बाजारों में प्रभावित करते हैं। SVB पतन के दौरान मेरे तीन EA टूट गए — सभी के पास सही बैकटेस्ट थे।

बैकटेस्टिंग का भ्रम: आपका 90% गुणवत्ता परीक्षण क्यों कुछ भी मायने नहीं रखता

हर हफ्ते मैं किसी को ट्रेडिंग फोरम पर एक चिकनी equity curve के साथ एक बैकटेस्ट पोस्ट करते हुए देखता हूं और यह घोषणा करते हुए देखता हूं कि उनका EA लाइव होने के लिए तैयार है। समस्या परिणाम नहीं है। समस्या यह है कि परिणाम वास्तव में क्या माप रहा है।

MT5 का Strategy Tester, 'Every Tick Based on Real Ticks' मोड में भी, लाइव spread व्यवहार को दोहरा नहीं सकता है। SVB घबराहट के दौरान EUR/USD पर spreads कुछ ब्रोकरों पर 8-12 pips तक पहुंच गए, जबकि EA को 1.2 pip के निश्चित spread को मानकर बनाया और परीक्षण किया गया था। उस एक चर ने 60-pip के लक्ष्य व्यापार को कीमत बढ़ने से पहले ही एक नुकसानदायक स्थिति में बदल दिया।

Strategy Tester में एक विशिष्ट सेटिंग है जिसे ज्यादातर लोग अनदेखा करते हैं: 'Use date' चेकबॉक्स मॉडलिंग गुणवत्ता प्रतिशत के साथ संयुक्त। यदि आप 99% मॉडलिंग गुणवत्ता पर लेकिन निश्चित spreads के साथ परीक्षण कर रहे हैं, तो आप एक काल्पनिक उपकरण का परीक्षण कर रहे हैं। वास्तविक बाजारों में परिवर्तनीय spreads, requotes (ECN पर कम आम लेकिन फिर भी मौजूद), और latency spikes होते हैं जिन्हें आपका स्थानीय बैकटेस्ट कभी नहीं देखता है।

मैंने इन्हीं दो कॉन्फ़िगरेशन के साथ उसी 3 साल के डेटा सेट पर वही EA चलाया है:

- निश्चित spread: 1.5 pips, कोई slippage मॉडल नहीं

- ब्रोकर tick data + 1-3 pip यादृच्छिक slippage का उपयोग करके परिवर्तनीय spread

निश्चित spread वाले संस्करण ने 34% वार्षिक रिटर्न दिखाया। परिवर्तनीय spread वाले संस्करण ने? 11%। वही EA। वही अवधि। अंतर वह है जो आप वास्तव में अनुभव करेंगे जब व्यापार लाइव होगा। Strategy Tester में हमेशा, हमेशा 'Random delays' निष्पादन मॉडल का उपयोग करें। यह सेटिंग्स में छिपा हुआ है लेकिन यह यथार्थवाद के सबसे करीब है जो प्लेटफॉर्म प्रदान करता है। आप इसे परीक्षक गुणों में Execution के तहत पा सकते हैं, वास्तविक ऑर्डर latency का अनुकरण करने के लिए इसे 50-200ms पर सेट करें।

यह वह जगह भी है जहां आपका position size calculator परीक्षण के दौरान महत्वपूर्ण हो जाता है: यदि आप अपने risk-per-trade गणना में वास्तविक spread को शामिल नहीं कर रहे हैं, तो आपकी position sizes शुरू से ही गलत होंगी।

ओवरफिटिंग: EA के लाइव होने के 3 हफ्ते बाद मरने का असली कारण

यहां एक बयान है जिसे मैं बिना किसी हिचकिचाहट के कहूंगा: अधिकांश खुदरा EA overfit होते हैं। थोड़ा नहीं। बहुत ज्यादा।

Overfitting तब होता है जब आप एक EA के मापदंडों को ऐतिहासिक डेटा के खिलाफ इतनी सटीकता से अनुकूलित करते हैं कि EA ने उससे सीखने के बजाय अतीत को याद कर लिया है। MT5 genetic optimization engine अविश्वसनीय रूप से शक्तिशाली है, और गलत हाथों में अविश्वसनीय रूप से खतरनाक है। मैंने ट्रेडरों को 12 महीने के डेटा सेट पर 50,000 पास ऑप्टिमाइजेशन चलाते हुए देखा है, उच्चतम profit factor वाले पैरामीटर सेट को चुनते हुए, और इसे एक दिन का काम कहते हुए देखा है। वह रणनीति विकास नहीं है। वह अतिरिक्त कदमों के साथ curve fitting है।

overfitting के लिए एक वास्तविक परीक्षण walk-forward test है। आप अपने डेटा को विभाजित करते हैं: पहले 70% पर अनुकूलित करें, फिर शेष 30% पर एक अंधा फॉरवर्ड टेस्ट चलाएं। यदि आपकी profit factor out-of-sample अवधि पर 2.4 से 0.8 तक गिर जाती है, तो EA overfit है। पूर्ण विराम। इसका व्यापार न करें।

यहां गणित मायने रखता है। आपकी अनुकूलन जनसंख्या आपके डेटा सेट की degrees of freedom से सार्थक रूप से छोटी होनी चाहिए। एक मोटा नियम जिसका मैं उपयोग करता हूं: यदि आपके पास डेटा के प्रति 1,000 bars से अधिक एक अनुकूलन योग्य पैरामीटर है, तो आप पहले से ही खतरनाक क्षेत्र में हैं। 2,000 bars के 1H डेटा पर परीक्षण किया गया 8 मुक्त मापदंडों वाला एक EA एक रणनीति नहीं है। यह एक याद किया हुआ पैटर्न है।

मैंने 2019 में GBP/USD पर एक mean-reversion EA के साथ खुद यह गलती की थी। 2016-2018 डेटा पर खूबसूरती से अनुकूलित किया गया। पैरामीटर सेट में 11 चर शामिल थे। जनवरी 2019 में लाइव हुआ और 6 हफ्तों में 22% drawdown हुआ इससे पहले कि मैंने इसे बंद कर दिया। सबक याद रहा। अब मैं 40% से ऊपर किसी भी फॉरवर्ड टेस्ट गिरावट को एक सख्त 'नहीं' मानता हूं। यदि EA ने अनुकूलन नमूने पर $10,000 कमाए लेकिन तुलनीय आकार के फॉरवर्ड नमूने पर केवल $5,000 कमाए, तो यह सीमांत रूप से स्वीकार्य है। यदि इसने $10,000 कमाए और फॉरवर्ड में $3,000 गंवाए, तो वह कचरा है।

spread और निष्पादन गुणवत्ता उपकरण के अनुसार कैसे भिन्न होती है, इस पर गहन जानकारी के लिए, EUR/USD guide को पढ़ना उचित है इससे पहले कि आप किसी भी प्रमुख जोड़ी को अपने EA के प्राथमिक बाजार के रूप में प्रतिबद्ध करें।

💡 विंस्टन की सलाह

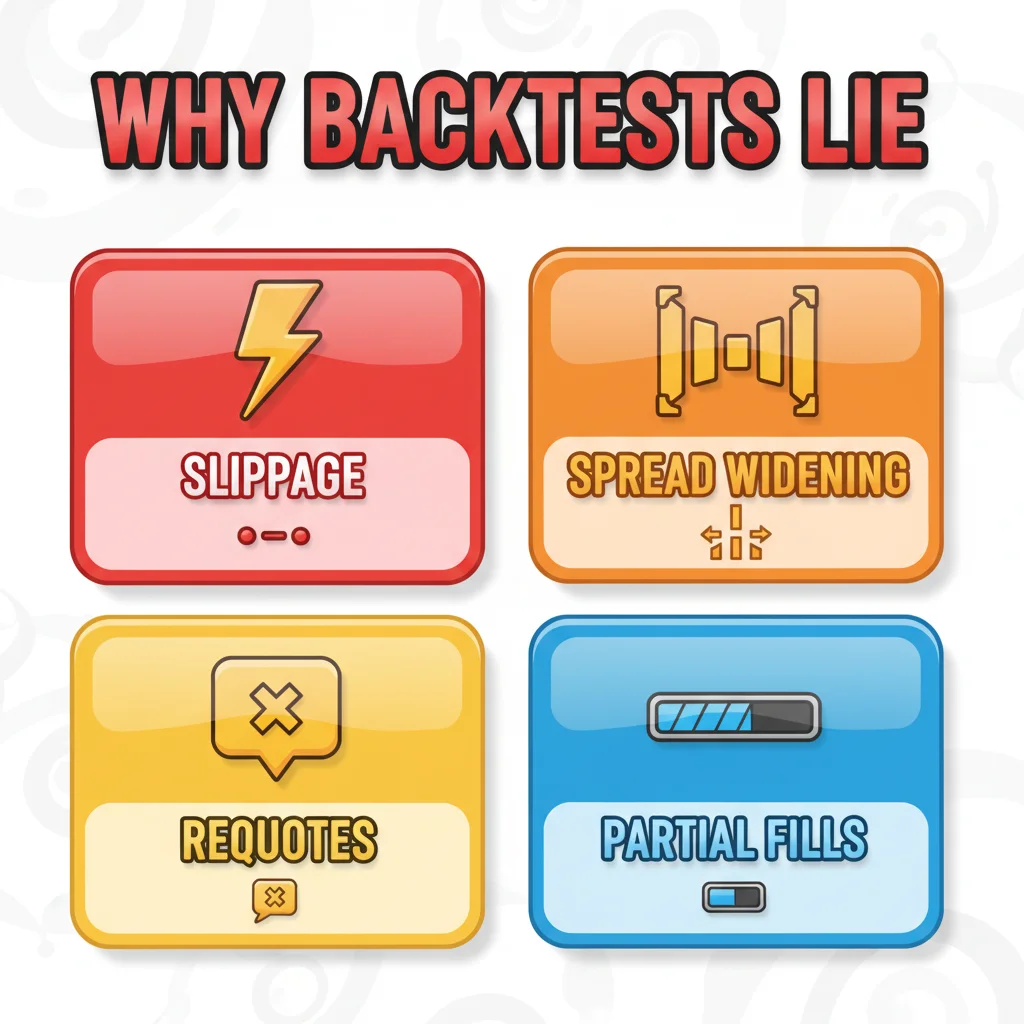

कोड लॉजिक को सारा ध्यान मिलता है। निष्पादन को कुछ नहीं मिलता। यह उल्टा है। यहां चार सबसे आम निष्पादन-स्तर की विफलताएं ह...

आपके EA ने 10 साल के बैकटेस्ट पर पूरी तरह से काम किया — फिर वास्तविक spreads, slippage, और requotes से मिला। लाइव ट्रेडिंग में आपका स्वागत है।

4 निष्पादन विफलताएं जिनके बारे में कोई बात नहीं करता

कोड लॉजिक को सारा ध्यान मिलता है। निष्पादन को कुछ नहीं मिलता। यह उल्टा है।

यहां चार सबसे आम निष्पादन-स्तर की विफलताएं हैं जिनका मैंने क्लाइंट EA में निदान किया है:

-

Order modification race conditions: EA उसी tick पर stop loss को संशोधित करने का प्रयास करता है जिस पर कीमत इसे ट्रिगर करती है। MQL5 में, यदि आप

OrderSelect()रिटर्न मानों की जांच किए बिनाOrderModify()को कॉल कर रहे हैं, तो आपको मौन विफलताएं मिलेंगी, ऑर्डर संशोधित नहीं होगा, आपके लॉग में कोई त्रुटि नहीं फेंकी जाएगी, और आपका जोखिम अब अनियंत्रित है। -

ब्रोकर दशमलव स्थानों का हिसाब न रखना: कुछ ब्रोकर EUR/USD को 5 दशमलव स्थानों तक उद्धृत करते हैं, कुछ 4 तक। यदि आपकी stop loss गणना

_Digitsकी जांच किए बिना एक निश्चित pip मान का उपयोग करती है, तो आपका SL 10x बहुत करीब या बहुत दूर रखा जाएगा। मैंने इसे खातों को मिटाते देखा है। -

IsTradeAllowed()को अनदेखा करना: यह फ़ंक्शन कुछ ब्रोकरों पर समाचार घटनाओं के दौरान, बाजार बंद होने के दौरान, और जब खाते में लंबित margin समस्याएं होती हैं, तो false लौटाता है। यदि आपका EA हर ऑर्डर प्रयास से पहले इसकी जांच नहीं करता है, तो आपके पास ऐसी प्रविष्टियां होंगी जो मौन रूप से विफल हो जाएंगी जबकि EA सोचता है कि वह एक व्यापार में है। -

धीमे कनेक्शन पर Tick-based entry logic: प्रत्येक नए tick पर ट्रिगर होने वाले EA 5ms latency वाले VPS पर ठीक काम करते हैं। 80-150ms latency वाले होम इंटरनेट कनेक्शन पर, जिस tick ने आपके entry logic को ट्रिगर किया था, वह आपके ऑर्डर के ब्रोकर तक पहुंचने तक 3-4 ticks पुराना हो सकता है। आप एक ऐसी कीमत में खरीद रहे हैं जो अब मौजूद नहीं है।

बिंदु 4 के लिए समाधान entry logic को OnTick() से OnTradeTransaction() में जहां संभव हो, स्थानांतरित करना है, या अधिकतम स्वीकार्य slippage पैरामीटर जोड़ना और उस सीमा के बाहर fills को अस्वीकार करना है। यह ग्लैमरस कोड नहीं है। लेकिन यह एक लाइव EA और एक दायित्व के बीच का अंतर है।

फॉर्म डायलॉग्स से निपटे बिना ऑर्डर को साफ-सुथरा रखने के लिए जो अपनी खुद की latency पेश करते हैं, मैं Pulsar Terminal's Drag Trader का उपयोग करता हूं जब मैं EA पोजीशन को अर्ध-मैन्युअल रूप से प्रबंधित कर रहा होता हूं, तो आप सीधे चार्ट पर खींचते हैं और SL/TP वास्तविक समय में अपडेट होते हैं, जो वास्तव में किसी भी डायलॉग बॉक्स से तेज होता है जब आप एक लाइव स्थिति में होते हैं।

आपका बैकटेस्ट निश्चित spreads के साथ सटीक कीमतों पर सही fills मानता है। लाइव बाजारों में slippage, समाचारों के दौरान spread widening, requotes, और partial fills होते हैं। कोई भी EA प्रतिरक्षा नहीं है।

ब्रोकर की समस्या (अधिकांश ट्रेडर इसे पूरी तरह से अनदेखा करते हैं)

आपका EA बाजार का व्यापार नहीं करता है। यह आपके ब्रोकर के बाजार के फीड का व्यापार करता है। यह अंतर बहुत मायने रखता है।

मैंने Q3 2022 में 6-सप्ताह की परीक्षण अवधि के लिए तीन अलग-अलग ब्रोकरों पर एक साथ बिल्कुल वही EA, वही VPS, वही सेटिंग्स चलाईं। परिणाम करीब नहीं थे:

- ब्रोकर A (ECN, EUR/USD का औसत spread 0.8 pips): +4.2% शुद्ध

- ब्रोकर B (STP, औसत spread 1.8 pips): +1.1% शुद्ध

- ब्रोकर C (market maker, निश्चित 2.0 pips): -2.3% शुद्ध

वही EA। वही बाजार। पूरी तरह से अलग परिणाम, पूरी तरह से निष्पादन मॉडल और spread लागतों के कारण।

Scalping EA इस पर सबसे अधिक संवेदनशील होते हैं। 5-pip stop के साथ 10 pips का लक्ष्य रखने वाला एक EA 2:1 R:R अनुपात पर काम कर रहा है। 2 pips का spread जोड़ें और वह 7-pip प्रभावी जोखिम के साथ 10-pip का लक्ष्य बन जाता है, जो 1.4:1 के करीब है। गणित पूरी तरह से बढ़त को खत्म कर देता है। यही कारण है कि scalping EA जो बैकटेस्ट में पैसा छापते हैं, लाइव में इतनी लगातार विफल होते हैं, बैकटेस्ट ने एक spread धारणा का उपयोग किया था जो कोई भी वास्तविक ब्रोकर अस्थिर सत्रों के दौरान चार्ज नहीं करता है।

किसी भी EA को लाइव तैनात करने से पहले, इसे कम से कम 3 सप्ताह के लिए एक डेमो खाते पर उस वास्तविक ब्रोकर के साथ चलाएं जिसका आप उपयोग करने की योजना बना रहे हैं। किसी अन्य ब्रोकर का डेमो नहीं। विभिन्न निष्पादन के साथ एक prop firm sim नहीं। आपका विशिष्ट ब्रोकर, आपका विशिष्ट खाता प्रकार। हर व्यापार के बाद MT5 के Journal टैब में निष्पादन लॉग की जांच करें। यदि आप fills पर लगातार 1+ pips की slippage देख रहे हैं, तो आपके EA की बढ़त शायद पहले ही खत्म हो चुकी है।

IC Markets review जैसी ब्रोकर चयन समीक्षाएं आपको एक आधार रेखा दे सकती हैं कि ECN निष्पादन व्यवहार में कैसा दिखता है।

💡 विंस्टन की सलाह

मुझे बताएं कि मैं किसी भी EA को वास्तविक पैसे के लिए तैयार मानने से पहले क्या देखता हूं। यह एक चेकलिस्ट नहीं है जिसे आप ...

अलग-अलग ब्रोकर, अलग-अलग tick data, अलग-अलग spreads। एक ब्रोकर के लिए अनुकूलित एक EA दूसरे पर पूरी तरह से विफल हो सकता है।

एक Deployable EA वास्तव में कैसा दिखता है

मुझे बताएं कि मैं किसी भी EA को वास्तविक पैसे के लिए तैयार मानने से पहले क्या देखता हूं। यह एक चेकलिस्ट नहीं है जिसे आप प्रिंट करके भूल जाते हैं। यह एक मानक है जिस तक अधिकांश EA नहीं पहुंचते हैं।

सबसे पहले, बैकटेस्ट में परिवर्तनीय spreads, यादृच्छिक निष्पादन देरी, और out-of-sample walk-forward validation का उपयोग करना चाहिए। तुलनीय डेटा लंबाई पर फॉरवर्ड टेस्ट गिरावट 40% से कम होनी चाहिए। यदि आपने 3 साल का बैकटेस्ट किया है, तो 1 साल का walk-forward test करें। 3 महीने का नहीं।

दूसरा, EA के कोड में एक हार्ड drawdown circuit breaker की आवश्यकता है। MQL5 में कुछ ऐसा:

double maxDrawdown = 0.10; // 10% max

double startBalance = AccountInfoDouble(ACCOUNT_BALANCE);

if((startBalance - AccountInfoDouble(ACCOUNT_EQUITY)) / startBalance >= maxDrawdown) {

// Close all positions and disable EA

ExpertRemove();

}

यह बुनियादी है। मैं लगातार हैरान हूं कि कितने उत्पादन EA में यह नहीं होता है।

तीसरा, ATR indicator EA के position sizing का हिस्सा होना चाहिए, न कि केवल इसके entry logic का। अस्थिरता-भिन्न बाजार में निश्चित lot sizing असंगत जोखिम के लिए एक नुस्खा है। H1 चार्ट पर ATR(14) आपको यह बताता है कि बाजार कितना चल रहा है। आपका stop loss और position size इसके साथ स्केल होना चाहिए।

चौथा, EA का परीक्षण कई बाजार व्यवस्थाओं में किया जाना चाहिए, न कि केवल एक में। 2020-2021 के ट्रेंडिंग बाजार पर अनुकूलित एक EA 2022-2023 के रेंजिंग, उच्च-अस्थिरता व्यवस्था में नष्ट हो जाएगा। अपने डेटा सेट में कम से कम एक ट्रेंडिंग वर्ष और एक अस्थिर वर्ष का उपयोग करें।

पांचवां, मैं बैकटेस्ट परिणामों पर एक Monte Carlo simulation चलाना चाहता हूं। MT5 इसे मूल रूप से नहीं करता है, लेकिन StrategyQuant जैसे उपकरण या यहां तक कि आपके व्यापार-दर-व्यापार परिणामों का उपयोग करके एक बुनियादी Excel सिमुलेशन आपकी जीत और हार के क्रम को यादृच्छिक कर सकता है ताकि आपको यथार्थवादी सबसे खराब स्थिति drawdown दिखाया जा सके। यदि आपकी अनुमानित सबसे खराब स्थिति 35% है लेकिन आप केवल 15% के साथ सहज हैं, तो EA आपके खाते के लिए गलत है, भले ही औसत कितना भी अच्छा क्यों न लगे।

अधिकांश EA इसलिए विफल नहीं होते क्योंकि उनके पीछे का विचार गलत था। वे इसलिए विफल होते हैं क्योंकि सत्यापन प्रक्रिया आलसी थी, निष्पादन कोड का वास्तविक परिस्थितियों में परीक्षण नहीं किया गया था, और ब्रोकर वातावरण को मापा जाने के बजाय मान लिया गया था। उन तीन चीजों को ठीक करें और आपके लाइव परिणाम आपके बैकटेस्ट द्वारा किए गए वादों के बहुत करीब दिखेंगे।

अस्वीकरण: यह लेख केवल शैक्षिक उद्देश्यों के लिए है और निवेश सलाह का गठन नहीं करता है। फॉरेक्स और CFDs का व्यापार करने में नुकसान का महत्वपूर्ण जोखिम होता है। पिछला प्रदर्शन भविष्य के परिणामों का संकेत नहीं है। हमेशा अपना शोध करें और व्यापार करने से पहले अपनी वित्तीय स्थिति पर विचार करें। कभी भी ऐसा पैसा जोखिम में न डालें जिसे आप खोने का जोखिम नहीं उठा सकते।

प्रो. विंस्टन का पाठ

:

- ✓एक सही बैकटेस्ट का कोई मतलब नहीं है यदि EA ऐतिहासिक डेटा पर overfit है

- ✓Slippage, spread widening, और requotes उन EA को नष्ट कर देते हैं जिन्होंने बैकटेस्टिंग में कभी उनका अनुभव नहीं किया

- ✓आपके ब्रोकर का tick data और निष्पादन गति सीधे EA प्रदर्शन को प्रभावित करती है — लाइव ब्रोकर पर परीक्षण करें

- ✓एक deployable EA विफलताओं को शालीनता से संभालता है: यह slippage का प्रबंधन करता है, इसमें अधिकतम drawdown सीमाएं होती हैं, और सब कुछ लॉग करता है

❓ अक्सर पूछे जाने वाले प्रश्न

Q1MT5 EA को वैध मानने से पहले मुझे उसे बैकटेस्ट करने के लिए कितने डेटा का उपयोग करना चाहिए?

कम से कम, विभिन्न बाजार स्थितियों को कवर करने वाले 3 साल का tick data, कम से कम एक मजबूत ट्रेंडिंग अवधि और एक अस्थिर/रेंजिंग अवधि। 5 से अधिक अनुकूलन योग्य मापदंडों वाले EA के लिए, मैं इसे 5 साल तक बढ़ा दूंगा। हालांकि, मुख्य संख्या साल नहीं है, यह परीक्षण किए गए bars के लिए पैरामीटर गणना का अनुपात है। प्रति 1,000 bars से अधिक एक मुक्त पैरामीटर overfitting के लिए पहले से ही एक लाल झंडा है। M5 चार्ट पर scalping EA के लिए, 3 साल आपको पर्याप्त bars दे सकते हैं, लेकिन आपको यह सत्यापित करने की आवश्यकता है कि आपके ब्रोकर के इतिहास से आपकी tick data गुणवत्ता वास्तव में पूर्ण है, tick data में अंतराल आपके परिणामों को वास्तविकता से अधिक साफ दिखाएगा।

Q2मेरा EA डेमो पर अच्छा प्रदर्शन क्यों करता है लेकिन उसी ब्रोकर के साथ लाइव पर विफल क्यों होता है?

यह लोगों के स्वीकार करने से कहीं अधिक आम है। अधिकांश ब्रोकरों पर डेमो खाते लाइव खातों की तुलना में थोड़ा अलग निष्पादन मॉडल का उपयोग करते हैं, विशेष रूप से, कम-तरलता अवधि के दौरान डेमो fills अक्सर tighter spreads के साथ साफ और तेज होते हैं। कुछ ब्रोकर डेमो और लाइव ऑर्डर को अलग-अलग बुनियादी ढांचे के माध्यम से भी रूट करते हैं। इसका परीक्षण करने का तरीका दोनों खातों को 2-4 सप्ताह के लिए एक साथ चलाना और व्यापार-दर-व्यापार fill कीमतों की तुलना करना है। यदि आपके लाइव fills डेमो की तुलना में लगातार 0.5-1 pip खराब हैं, तो यह निष्पादन मॉडल का अंतर है और यह वास्तविक है। यह सैकड़ों ट्रेडों पर आपके खिलाफ बढ़ेगा। यह भी जांचें कि क्या आपका लाइव खाता STP है बनाम आपका डेमो ECN है, यह ब्रोकर जितना विज्ञापन करना पसंद करते हैं उससे कहीं अधिक होता है।

Q3क्या एक EA जो एक मुद्रा जोड़ी पर विफल रहा, वह दूसरे पर काम कर सकता है?

कभी-कभी हाँ, लेकिन आपको इसे नए उपकरण पर पूरी तरह से पुनः-मान्य करना होगा, यह न मानें कि पैरामीटर स्थानांतरित हो जाएंगे। विभिन्न जोड़ियों में अलग-अलग अस्थिरता प्रोफाइल, spread व्यवहार और सत्र-आधारित तरलता पैटर्न होते हैं। लंदन सत्र के दौरान EUR/USD के व्यवहार के इर्द-गिर्द बनाया गया एक EA GBP/JPY के लिए पूरी तरह से गलत हो सकता है जिसमें एशियाई/लंदन ओवरलैप के दौरान अपनी अस्थिरता spikes होती हैं। आपको नई जोड़ी के डेटा पर पुनः-अनुकूलित (सावधानी से, overfitting के बिना) करने, एक नया walk-forward test चलाने और आदर्श रूप से इसे वास्तविक ब्रोकर पर 4-6 सप्ताह के लिए डेमो करने की आवश्यकता होगी। अंतर्निहित तर्क पोर्ट हो सकता है। विशिष्ट पैरामीटर मान लगभग निश्चित रूप से नहीं होंगे।

Q4एक EA को लाइव खाते पर रखने से पहले न्यूनतम फॉरवर्ड टेस्ट अवधि क्या है?

मैं न्यूनतम के रूप में 100 पूर्ण ट्रेडों का उपयोग करता हूं, न कि एक समय अवधि का। समय अवधि भ्रामक होती है क्योंकि एक धीमा बाजार आपको 3 महीनों में 40 ट्रेड दे सकता है जबकि एक तेज बाजार आपको 200 दे सकता है। आपको अपने EA के वास्तविक निर्णय लेने का एक सांख्यिकीय रूप से सार्थक नमूना चाहिए। यदि आपका EA प्रति सप्ताह औसतन 5 ट्रेड करता है, तो लाइव होने पर विचार करने से पहले यह 20 सप्ताह का डेमो ट्रेडिंग है, लगभग 5 महीने। मुझे पता है कि यह एक लंबा समय लगता है। लेकिन यह एक बर्बाद खाते से उबरने से कम है। दूसरी बात जो मैं जांचता हूं वह यह है कि क्या फॉरवर्ड टेस्ट परिणाम बैकटेस्ट से Monte Carlo confidence interval के भीतर आते हैं। यदि फॉरवर्ड टेस्ट drawdown आपके Monte Carlo simulation के 95th percentile से अधिक है, तो बाजार में कुछ बदल गया है और EA को लाइव होने से पहले पुनः-मूल्यांकन की आवश्यकता है।

यह लेख कितना उपयोगी था?

रेट करने के लिए स्टार पर क्लिक करें

टिप्पणियाँ

बाज़ार से आगे रहें

साप्ताहिक बाज़ार विश्लेषण, ट्रेडिंग रणनीतियाँ और MT5 टिप्स पाएँ। कोई स्पैम नहीं, कभी भी सदस्यता रद्द करें।

लेखक के बारे में

Daniel Harrington

वरिष्ठ ट्रेडिंग विश्लेषक

Daniel Harrington एक वरिष्ठ ट्रेडिंग विश्लेषक हैं जिनके पास MScF (मास्टर ऑफ साइंस इन फाइनेंस) की डिग्री है, जो मात्रात्मक संपत्ति और जोखिम प्रबंधन में विशेषज्ञता रखते हैं। फॉरेक्स और डेरिवेटिव बाजारों में 12 वर्षों से अधिक के अनुभव के साथ, वे MT5 प्लेटफॉर्म अनुकूलन, एल्गोरिदमिक ट्रेडिंग रणनीतियों और खुदरा व्यापारियों के लिए व्यावहारिक अंतर्दृष्टि को कवर करते हैं।

All these calculators are built into Pulsar Terminal with real-time data from your MT5 account. One-click position sizing, automatic risk management, and instant calculations.

आपको यह भी पसंद आ सकता है