我在第11天搞砸了一个50,000美元的FTMO挑战。不是因为我的入场点错了,我那一周的胜率是68%。我搞砸是因为在英国央行意外声明前,我将一笔英镑/美元交易的风险设为2.5%,止损滑点超出40个点,一次性突破了5%的每日亏损限制。那一个错...

Daniel Harrington

高级交易分析师 · MT5 specialist

☕ 2 分钟阅读

您将学到:

我在第11天搞砸了一个50,000美元的FTMO挑战。不是因为我的入场点错了,我那一周的胜率是68%。我搞砸是因为在英国央行意外声明前,我将一笔英镑/美元交易的风险设为2.5%,止损滑点超出40个点,一次性突破了5%的每日亏损限制。那一个错误让我损失了350美元的挑战费和两周的工作。头寸规模不是交易中最吸引人的部分,没有人会在Twitter上发布他们的手数计算,但对于自营交易员来说,它是决定你是否能获得报酬或被重置的唯一变量。

如果一笔过大的交易就耗尽了你的每日亏损限制,那么68%的胜率也毫无意义。在自营交易公司挑战中,头寸规模是生存的关键。

为什么自营交易公司的规则会彻底改变你的头寸规模方式

大多数散户交易建议告诉你每笔交易风险为1-2%。这对于个人账户来说没问题。但自营交易公司的账户有严格的底线,会同时以两种方式惩罚你:每日最大亏损限制(通常为4-5%)和最大总亏损(通常为8-10%)。违反其中任何一个,你就出局了。没有警告。

数学是无情的。在一个100,000美元的FTMO账户上,每日亏损限制为5,000美元。这听起来很多,直到你同时运行3个相关交易,而NFP(非农就业数据)突然发布意外消息。我见过拥有真正优秀策略的交易员仅仅因为没有考虑到他们预期的风险与滑点和相关性后的实际风险之间的差距而未能通过挑战。

这是大多数指南跳过的部分:你有效的每日风险预算不是5%。它更少。你需要为以下情况留出缓冲:

- 快速市场中的滑点(在波动性大的货币对上预留10-20%的额外空间)

- 同时运行多个未平仓交易

- 如果你是波段交易者,需要考虑隔夜跳空

- 亏损后导致你报复性交易的心理压力

我现在将每日限制视为一道我绝不想触碰的硬墙。我的个人规则是:如果我达到2.5%的亏损,我当天就停止交易。这给了我在公司规则生效前2.5%的缓冲。这听起来很保守,但它让我连续26个月保持了资金账户的活跃。

在我们深入探讨具体方法之前,请收藏并打开头寸规模计算器。一旦你开始正确运用这些公式,你会经常使用它。

在自营交易公司挑战中,一个错误的头寸规模就意味着游戏结束——没有“撤销”按钮。

方法一:固定分数法(每个自营交易员都需要的基础)

固定分数法是基础。你在每笔交易中都承担账户固定百分比的风险。简单。一致。如果操作得当,它会在亏损期间自动缩小你的手数,这正是你在资金账户中所需的。

公式: 风险金额 = 账户余额 x 风险百分比 手数 = 风险金额 / (止损点数 x 点值)

实例(100,000美元账户上的欧元/美元):

- 账户余额:$100,000

- 每笔交易风险:0.5%

- 风险金额:$100,000 x 0.005 = $500

- 止损:25 pips

- 欧元/美元的点值(标准手):每点$10

- 手数:$500 / (25 x $10) = $500 / $250 = 2.0 手

现在以1%的风险进行相同的计算:

- 风险金额:$1,000

- 手数:$1,000 / $250 = 4.0 手

0.5%和1%风险之间的差异听起来微不足道。但如果你一天内进行4笔亏损交易,每笔1%,你就已经达到了4%的软限制,并且危险地接近公司5%的每日上限。在0.5%的风险下,你可以在达到相同点之前承受8次亏损。更多的操作空间。更多的恢复余地。

对于大多数自营交易公司的挑战,我建议每笔交易从0.5%的风险开始,只有在通过评估阶段后才提高到0.75%或1%。挑战阶段不是激进的时候,你需要展示的是一致性,而不是昙花一现的爆发。

专业提示:在MT5中,通过“视图”→“终端”→“交易”选项卡实时查看你的浮动盈亏。观察每笔交易的运行亏损,并将其与你的每日限制进行心理映射。如果你的浮动亏损为-$1,800,而你的每日限制是$5,000,那么你还剩下$3,200。时刻了解这个数字。

💡 Winston 小贴士

固定分数法对待欧元/美元平静的周二和CPI数据火热的周三早晨是一样的。这是一个错误。波动性调整头寸规模使用ATR指标(/en/indicators/atr)根据当前市场状况来扩大或缩小你的止损(从而调整你的手数)。 其理念是:在高波动性日...

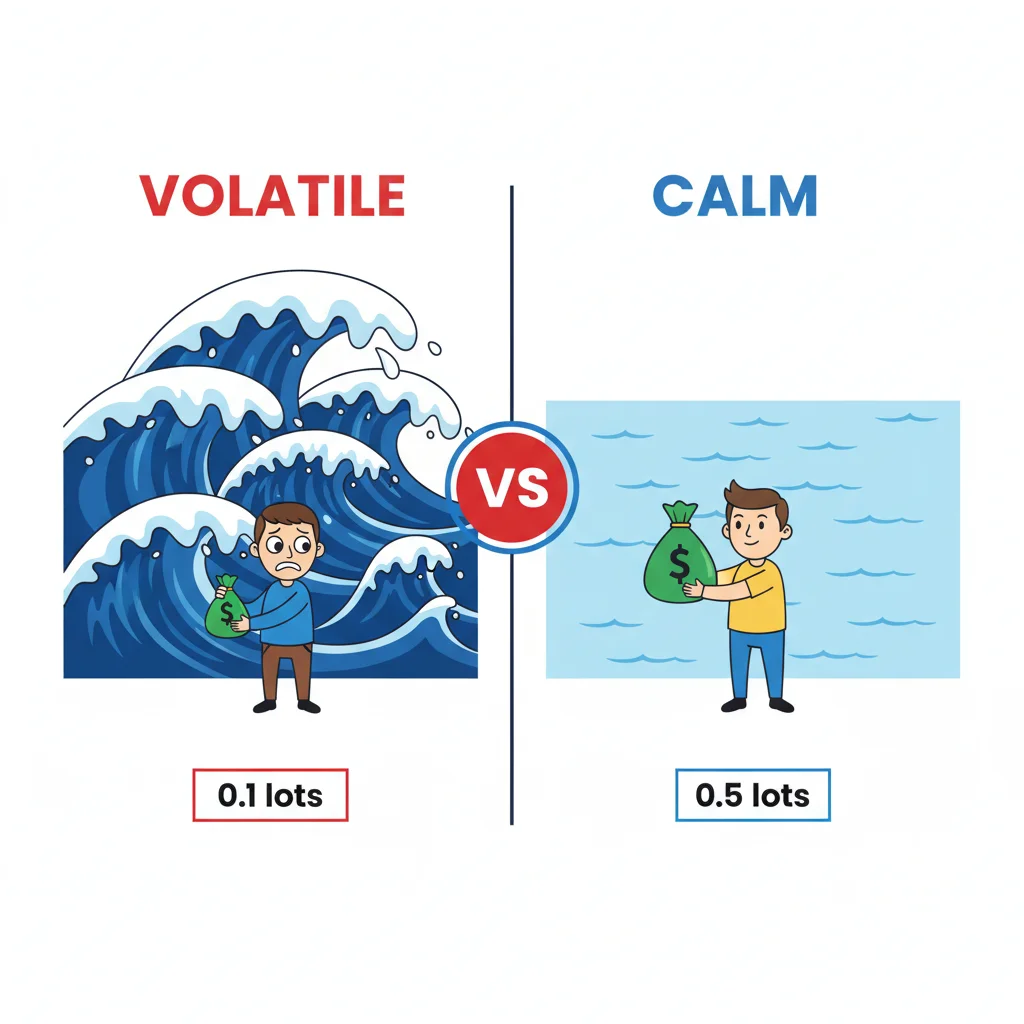

方法二:使用ATR进行波动性调整头寸规模

固定分数法对待欧元/美元平静的周二和CPI数据火热的周三早晨是一样的。这是一个错误。波动性调整头寸规模使用ATR指标根据当前市场状况来扩大或缩小你的止损(从而调整你的手数)。

其理念是:在高波动性日子里,市场需要更多的呼吸空间。你扩大止损以避免随机噪音将你扫出局。但为了保持美元风险不变,你减少了手数。在低波动性日子里,你收紧止损,可以运行稍大的头寸。

公式: 止损 = ATR(14) x 乘数(我使用1.5到2.0) 手数 = 风险金额 / (基于ATR的止损点数 x 点值)

实例(XAU/USD,100,000美元账户): 黄金波动性大,如果你交易它,请查看XAU/USD指南以获取具体的点值,因为它们与外汇货币对不同。

- ATR(14)读数:18.50(意味着平均每日波动范围为每盎司18.50美元,这在标准XAU/USD报价中大约是185个点)

- 乘数:1.5

- 基于ATR的止损:185 x 1.5 = 277.5 pips

- 0.5%风险金额:$500

- XAU/USD的点值(0.1手 = $1/点):1.0手 = $10/点

- 手数:$500 / (277.5 x $10) = $500 / $2,775 = 0.18 手

将其与ATR读数为9.0的低波动性日子进行比较:

- 止损:9.0 x 1.5 x 10 = 135 pips x $10 = $1,350

- 手数:$500 / $1,350 = 0.37 手

你在平静的日子里将手数加倍,同时保持美元风险不变。这就是你如何避免在波动性大的日子里被噪音扫出局,并避免在趋势清晰的日子里交易不足。

| 市场状况 | ATR(14) | 止损 (点) | 手数 (0.5%风险, $100k) |

|---|---|---|---|

| 低波动性 | 9.0 | 135 | 0.37 |

| 正常 | 14.0 | 210 | 0.24 |

| 高波动性 | 18.5 | 277 | 0.18 |

| 极端 (NFP日) | 28.0 | 420 | 0.12 |

自2021年以来,我一直在我的资金账户上使用基于ATR的头寸规模调整。最大的好处不是数学,而是纪律。当ATR告诉你运行0.12手而不是0.37手时,它会迫使你接受今天不是大幅波动的一天。仅仅这种心态的转变就使我避免了在重大新闻发布时做出的几个糟糕决定。

ATR告诉你一个交易品种实际波动了多少。高ATR意味着更小的手数——你的头寸适应市场,而不是市场适应你的头寸。

方法三:净值曲线法(适用于运行EA的交易员)

如果你在自营账户上运行自动化策略(许多资金交易员都这样做),仅仅固定分数法是不够的。净值曲线法增加了第二个过滤器:只有当你的账户净值呈上升趋势时,你才以全尺寸交易。当它跌破自身的移动平均线时,你将头寸规模减半或完全停止交易。

如果你想在实盘前测试这个逻辑,MT5策略测试器中的设置如下:

- 在策略测试器中运行你的EA(视图 → 策略测试器)

- 导出净值曲线数据

- 对净值数据应用20周期简单移动平均线

- 编程你的EA,当净值跌破20周期移动平均线时,使用0.5倍手数

这听起来过于复杂,直到你意识到它在自营交易公司背景下的作用。当你的策略遭遇连败时,净值曲线法会在你最脆弱的时候自动将你的风险敞口减半。你停止挖更深的坑。自营交易公司的最大亏损限制变得更难突破,因为你在亏损累积时正好交易得更小。

我在一个200,000美元的MyForexFunds账户(不幸的是,在他们关闭之前)上测试了这种方法,该账户运行着一个在欧元/美元M15上的剥头皮EA。没有净值曲线过滤器,该EA在6个月内触及最大亏损3次。激活过滤器后,在同一时期内,它触及最大亏损的次数为零。相同的入场,相同的出场,只是在糟糕的运行期间有不同的头寸规模行为。

专业提示:将阈值设置在20周期移动平均线而不是20周期移动平均线减去0.5%的位置。这为你提供了一个小的缓冲,这样你就不会在轻微的净值波动中在全尺寸和半尺寸之间来回摆动。

💡 Winston 小贴士

这是我希望有人在我第一年就清楚告诉我的事情:如果你同时运行三笔各承担0.5%风险的交易,如果这些货币对是相关的,那么总风险绝不是1.5%。 欧元/美元和英镑/美元在日线时间框架上的相关系数通常在0.75到0.90之间。如果你同时做多这两者...

扼杀资金账户的相关性问题

这是我希望有人在我第一年就清楚告诉我的事情:如果你同时运行三笔各承担0.5%风险的交易,如果这些货币对是相关的,那么总风险绝不是1.5%。

欧元/美元和英镑/美元在日线时间框架上的相关系数通常在0.75到0.90之间。如果你同时做多这两者,每笔承担0.5%的风险,那么在美元飙升事件中,你实际的综合风险可能是0.9%到0.95%。不是0.5%。不算太糟。但如果欧元/美元、英镑/美元和澳元/美元同时做多呢?那更接近于一个伪装的1.2-1.4%的单一头寸。

解决方案很简单:为了风险计算目的,将高度相关的货币对视为一个头寸。

我使用的实用规则:

- 相关性高于0.7:将风险合并为总风险的80%(而非100%)

- 相关性高于0.85:完全视为一个头寸

- 负相关性(例如,美元/瑞郎 vs 欧元/美元):你获得部分对冲,只计算较小头寸风险的50%

所以,如果我想在欧元/美元上承担0.5%的风险,在英镑/美元上承担0.5%的风险(相关性0.82),我的综合有效风险是:0.5% + (0.5% x 0.82) = 0.5% + 0.41% = 0.91%

这接近于我原以为的两笔0.5%交易的1%。在一个100,000美元的账户上,这意味着910美元的风险,而不是我可能设定的1,000美元最大风险。这没问题。但如果我再增加一个相关的货币对,我可能在不知不觉中超出了我的每日预算。

为了清晰地在你的头寸之间分配出场,像Pulsar Terminal的智能止损/止盈这样的工具允许你直接设置美元金额的止损,并在多个止盈水平关闭部分头寸,这使得管理相关风险敞口比在MT5订单屏幕上手动计算要清晰得多。

检查你的经纪商的相关性数据或使用免费的相关性工具。我每周一开市前都会检查我的。 IC Markets直接在其客户门户中提供相关性矩阵,这节省了时间。

欧元/美元和英镑/美元85%的时间走势一致。同时开仓两者,一个糟糕的走势就会让它们全部倒下。

建立你的每日风险预算:一个分步系统

如果你没有每日风险预算系统,以上三种方法都毫无意义。以下是我每天早上在下单前遵循的精确流程。

-

检查你在MT5中的当前账户余额(视图 → 终端 → 账户选项卡)。记下确切的数字。

-

计算你的硬性每日限制。 对于100,000美元的FTMO账户:5% = $5,000。我的个人软性限制:2.5% = $2,500。

-

计算你当天第一笔交易的最大手数。 使用0.5%的固定分数法:$100,000 x 0.005 = $500风险。在欧元/美元上设置20点止损:$500 / (20 x $10) = 2.5 手。

-

检查你打算交易的货币对的ATR(14)。 如果ATR运行过热(高于30天平均值的1.5倍),将计划手数减少20-30%。

-

列出所有计划交易并检查相关性。 如果两者的相关性高于0.7,则应用上一节中的相关性调整公式。

-

设置当天的硬性止损。 我确实在我的账户亏损达到2.5%的水平设置了一个价格警报。如果警报触发,我就会平仓所有交易并退出。没有例外。

-

记录你的交易前计划。 我使用电子表格。列:货币对、预期入场、止损点数、风险金额、计算手数、ATR读数、相关货币对。这需要8分钟。它能挽救账户。

对于你不熟悉的货币对,英镑/美元指南提供了特定的波动模式和点值计算,这些对于你在交易英镑时步骤3和4很重要。

专业提示:在每笔亏损交易后重新计算你的手数,而不仅仅是在一天开始时。如果你以100,000美元开始,并在第一笔交易中亏损了800美元,那么你第二笔交易的新余额是99,200美元。你的0.5%风险现在是496美元,而不是500美元。在连败初期,这是一个微小的差异,但它会累积,这正是固定分数法在糟糕运行期间自动保护你的方式。

免责声明: 本文仅供教育目的,不构成投资建议。外汇和差价合约交易存在重大亏损风险。过往表现不预示未来结果。在交易前务必进行自己的研究并考虑您的财务状况。切勿冒您无法承受损失的资金风险。

Winston 教授的课程

要点总结:

- ✓自营交易公司的规则改变了一切——5%的每日亏损限制意味着每笔交易最大风险为0.5-1%

- ✓固定分数法是你的基线,但ATR调整的头寸规模能适应真实的波动性

- ✓相关头寸(欧元/美元 + 英镑/美元)可能会在你不经意间使你的实际风险敞口翻倍

- ✓在市场开盘前建立每日风险预算——绝不要在冲动之下决定头寸规模

❓ 常见问题

Q1在自营交易公司挑战中,每笔交易我应该承担多少百分比的风险?

大多数有经验的自营交易员在挑战阶段每笔交易承担0.5%到1%的风险。我个人在评估期间使用0.5%,只有在展示了2周以上的一致性结果后,才在资金账户上提高到0.75%。数学很简单:在0.5%的风险、50%的胜率和1.5R的平均盈利下,你需要连续10次亏损才能触及5%的每日限制,而连续10次亏损在经过适当测试的策略中几乎不会发生。不要让不耐烦驱使你承担2%的风险以‘更快通过’。这几乎总是适得其反。

Q2如何在自营账户上计算黄金(XAU/USD)的手数?

黄金的点值与外汇货币对不同。在标准手(100盎司)上,黄金价格每波动1美元等于100美元。因此,1个点(0.01)在标准手上等于1美元。实际计算方法:风险金额 / (止损点数 x 每手每点1美元)。例如:500美元风险,150点止损:$500 / (150 x $1) = 3.33手。但请注意,黄金的ATR通常每天波动150-200点,所以你的止损需要放宽,手数需要减小。误读黄金的点值是交易员在XAU/USD上爆仓自营账户最常见的方式之一。

Q3我可以在自营交易公司账户上使用马丁格尔或网格策略吗?

理论上,在大多数公司你可以使用,但这是一个糟糕的主意。马丁格尔策略在每次亏损后都会使你的手数加倍,在有严格最大亏损限制的自营账户上,你只需要连续3-4次亏损就能突破最大亏损并失去你的账户。我知道有交易员这样做并成功了。但我知道更多的人在一次交易会话中就爆仓了200,000美元的账户。自营交易公司的商业模式在你突破限制并支付重置费用时获利。马丁格尔策略非常擅长帮助他们赚取这笔钱。请改用固定分数法或波动性调整头寸规模。

Q4在重大新闻事件前后交易时,我应该如何调整头寸规模?

两个选择:不交易,或者将你的头寸规模削减50-70%。我倾向于在实际发布窗口期间(发布前30分钟到发布后15分钟)不交易。原因如下:新闻事件会导致点差扩大(有时是正常情况的5-10倍)和滑点,这可能使你的实际止损执行超出你设置的位置15-40点。你计划的20点止损会因为非你自身的原因变成55点止损。如果你的手数是根据20点止损计算的,而你却在55点被平仓,那么你刚刚承担了计划风险的2.75倍。在自营账户上,这一个事件就可能突破你的每日限制。等待尘埃落定。20分钟后,行情仍然会在那里。

这篇文章对您有用吗?

点击星星评分

评论

领先市场一步

每周获取市场分析、交易策略和MT5技巧。无垃圾邮件,随时取消订阅。

关于作者

Daniel Harrington

高级交易分析师

Daniel Harrington 是一位高级交易分析师,拥有金融科学硕士学位(MScF),专注于量化资产和风险管理。凭借超过12年的外汇和衍生品市场经验,他涵盖MT5平台优化、算法交易策略以及零售交易者的实用见解。

您可能还喜欢

风险提示

金融工具交易存在重大风险,可能不适合所有投资者。过往业绩不代表未来表现。本内容仅供教育目的,不构成投资建议。在交易前请务必自行研究。